文/睿城

近些年来,酱香白酒热潮席卷全国,在全国12款白酒品类中,酱香型白酒荣登C位。只不过,除了酱香型这一超级赛道外,精酿是又一个酒行业崛起的新趋势。精酿会成为王者赛道吗?精酿和酱香白酒在消费属性等方面有什么共通之处吗,又有哪些优势和劣势呢?有哪些个股,可以搭上精酿热的火车呢?

精酿VS酱香白酒:年轻人的酒生意

最近几年,在全国各大城市,特别像京沪深广这样的一线城市,可以看到很多带有精酿字眼的小酒屋,扩张速度非常快,真是现象级生意,而且很受年轻人的欢迎,许多精酿小店人流量爆满。

精酿在全国铺开,这个生意是否具备持续性,未来增长潜力又如何?那么就要对精酿的商业模式进行分析。这些年来,酱香白酒热是一股风潮,也可以拿精酿与酱香白酒作比较,发掘两者间是否有共同之处。

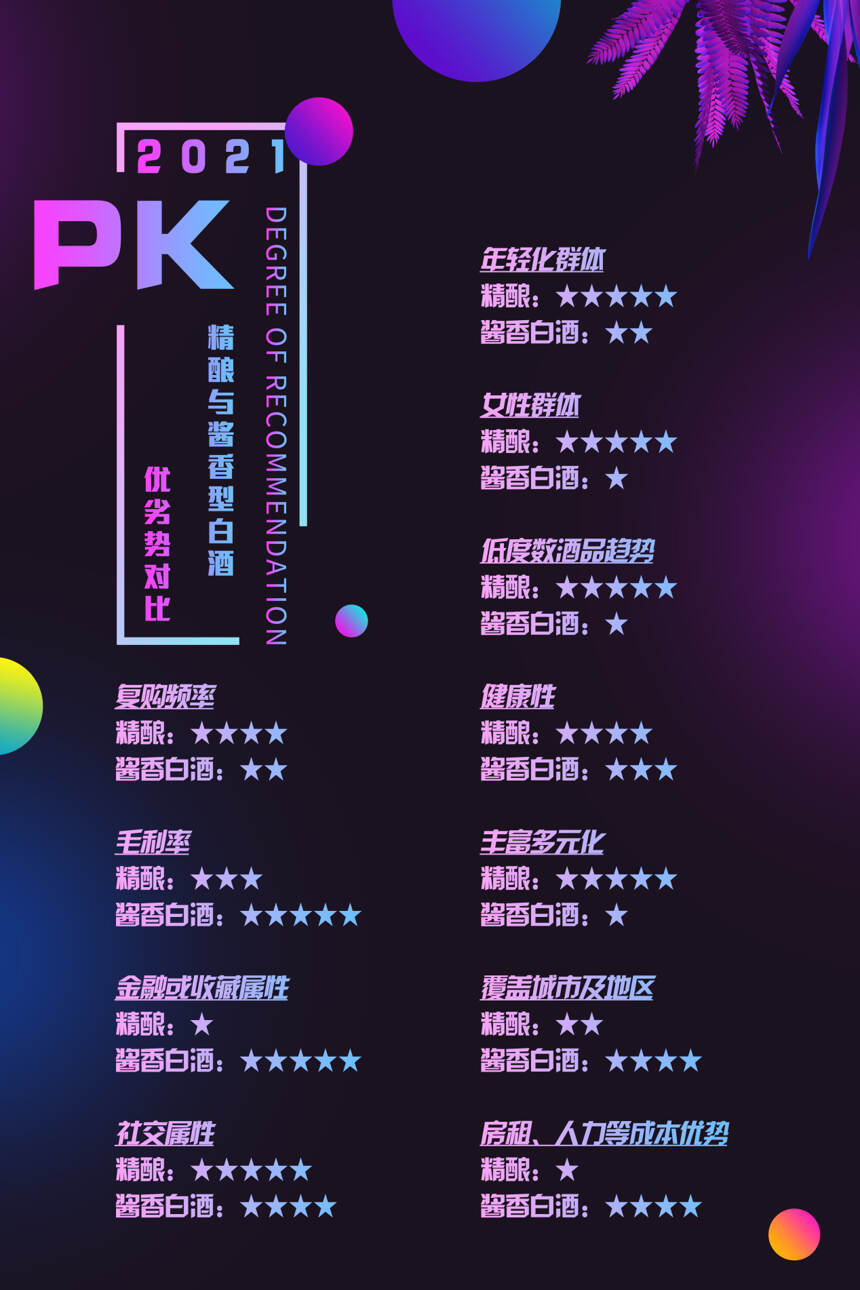

第一,高频复购率。食品饮料的购买频率,就比很多消费品的频次要高。而一个人即便再饥饿,摄取的食物也是相对有限的,但谈及到酒品,数量可能会更大。也就是说,酱酿的复购率比较高。

第二,高毛利率。啤酒、果酒行业相比白酒,商业模式中一大致命特点是毛利率低,尤其是在超市、餐饮店中的啤酒,是明显的薄利多销型商品。而跃升到精酿,许多酒品是以200至300毫升的一杯定价出售,产品价格瞬间提升多个档次,毛利率水平大幅提升。

第三,强社交属性。如果说高端白酒在社交属性上,多为过节送礼、喜事、宴会等偏隆重的场合,有明显的社交属性。那么,精酿属于小范围内下沉性更强的社交场合,一群人在密闭且优雅的房间小酌,精酿成为日常化的社交载体。

第四,受众人群年轻化。都说现在90后、00后对白酒的情怀度在下降,而酱香型白酒的消费群体多为40岁以上的成功人士。那么。酒行业的新增长量级在哪?可以预见现在年轻人对于轻奢优雅的精酿,还是比较钟意的。

第五,女性消费群体更多。相对于酱香型白酒消费群体多以男性为主,女性群体占比较少。精酿有多种口味,还可以DIY调制,女性消费群体占比比酱香型白酒高。这也说明,精酿的受众面会更广。

第六,符合全球低度数酒品发展趋势。从美国、英国等发达国家酒行业发展规律看,目前全球酒品消费从高度数酒往低度数酒过渡。以啤酒、红葡萄酒等酒品为主的精酿,符合世界酒业发展规律。

第七,酒品健康并丰富化。精酿是低度数的酒,这一定程度就对身体更有利。精酿可以调制,添加水果、蔬菜、巧克力等很多美食,产品多样性很强,有更多创造性,添加的食物许多也对身体有利。

第八,依赖发达城市及地区。精酿的消费群体主要是城市年轻人,这类群体消费升级意识强,注重消费体验感。而高端白酒,不管是线上还是线下零售,可下沉到更广的城市和地区。

第九,考虑房租、人力等成本。精酿的毛利率会非常高,但这一商业模式需考虑人工和房租成本,特别是一线城市的租金不便宜。

以上九点是对酱酿商业模式的简单分析,部分内容也与酱香型白酒做出比对。懂酒谛制作一张表格,按照复购频率、社交属性、受众群体等多个维度,对两种类型酒品做星级评分。星星数越多,代表该项指标优势越明显。

简单梳理发现,精酿和酱香型白酒相比,根本无金融和收藏属性的优势,毕竟像茅台、五粮液这种酒企,有很深的护城河及品牌价值。而且酱酿在覆盖的城市及地区,房租、人力等成本优势等方面,和酱香白酒比起来劣势明显。

不过,精酿的优势也突出,其社交属性比酱香白酒应用面还广,毛利率并不比白酒低。而且受众群体面广,特别是女性消费群体能对精酿带来广阔市场。未来,随着更多城市加入新一线、二线阵营,看好城市崛起带来的精酿市场蓬勃发展。

关注这些A股这些啤酒股:泛精酿概念

相比白酒股的高毛利率,啤酒、葡萄酒个股投出羡慕的眼光,薄利多销、价格战、亲民化都是对啤酒行业的印象。而精酿酒多数是以200至300毫升按杯售卖,多数高端酒品起步价在50元以上,或达到上百元。伴随着消费升级的大环境下,这很大程度提升了产品毛利率水平。

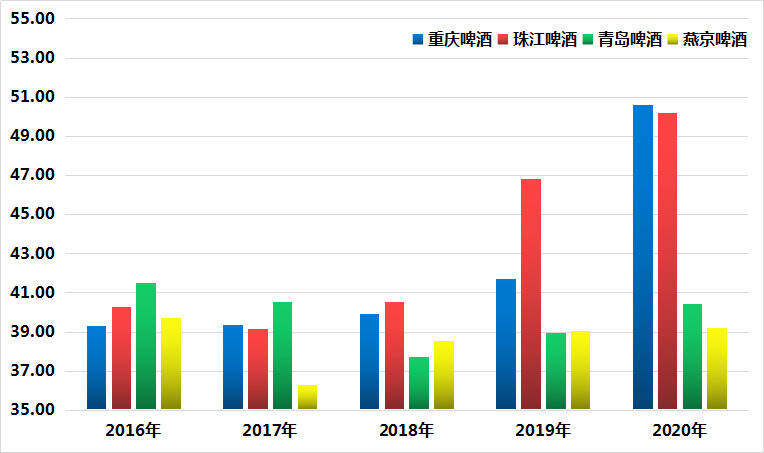

以青岛啤酒、重庆啤酒、燕京啤酒和珠江啤酒为例,选取2016年至2020年毛利率水平,重庆啤酒、珠江啤酒这五年来毛利率水平提升较快,从40%左右上升至50%左右,增长了10%。2020年,两家公司毛利率分别为50.61%和50.19%。这些年来青岛啤酒毛利率水平主要在39%至41%的区间震荡,而燕京啤酒毛利率水平是四家啤酒企业中最低的,2020年为39.19%。

图:2016年至2020年A股四家啤酒企业毛利率水平(单位:%)

来源:懂酒谛、Choice

这四家啤酒头部企业各有各的优势,叠加精酿行业好的商业模式,若可布局线下精酿行业,或将对公司经营发展带来积极影响。

青岛啤酒作为全国性啤酒龙头企业,市场占有率第一,青岛啤酒也是享誉全球的啤酒公司。布局精酿市场,将有强大的品牌效应。近些年来,青岛啤酒也不断在做酒品升级和产品多元化策略。将一部分重心放在中高端啤酒上,打开啤酒价格天花板。

精酿小酒屋目前主要在一线城市绽放,未来随着国内城市化进程加快脚步,更多城市及地区可看到线下精酿店。啤酒企业中,两家地域属性比较强的是燕京啤酒和珠江啤酒。其中,燕京啤酒的主战场是北京和环京区域,作为全国GDP总量第二高的区域,公司可通过拓展线下精酿业务或成为精酿小酒店的供应商,来提升整体毛利率水平。同样,珠江啤酒处于广东省,区域内有深圳、广州、东莞等多个发达城市,公司在华东地区可多个经济商圈开拓市场。消费者在夏季畅饮啤酒高过冬季,南方地区夏季时长高过北方,这都能给珠江啤酒带来更多的经营优势。

另外,重庆啤酒最近几年业绩大幅提升,净利润和营业收入双位数增长。公司毛利率居前,市值也超过青岛啤酒成为行业第一。公司的控股股东是嘉士伯啤酒厂有限公司,具备外企背景。若重庆啤酒做线下精酿业务,可更方便更快捷学习与应用国外酒吧经营中的优秀策略和先进技术。

精酿行业高速发展,除了会对啤酒行业直接受益,也将对低度数调制酒和葡萄酒行业带来积极影响,相关酒企有百润股份、张裕A、通葡股份等公司。

精酿行业拐点提前到来,啤酒行业加速产品升级

9月26日上午,“2021第三届互联网酒品文化节”暨“中国产业互联网酒品牌文化节”在北京盛大举行。本次大会,多位酒行业专家学者、业内大V济济一堂,与众多投资机构、市场投资者分享了酒行业相关产业政策、发展趋势、面临的机遇与挑战等诸多话题。

会上,中国酒业协会啤酒技术委员会委员、中国轻工机械协会精酿啤酒委员会副秘书长、北京喜啤士CEO刘俊杰给广大朋友带来了《2021中国精酿拐点》的演讲。

刘俊杰先生提出,啤酒行业的拐点提前到来,整个啤酒行业在加速升级中。回顾啤酒行业的发展历史,从1978年到1998年,20年时间在兼并整合。头部公司青岛啤酒,对于它的描述可谓是“前有狼后有虎,中间一堆小老鼠“。目前,青岛啤酒等龙头企业把小老鼠消灭掉了,这就是2013年至2019年啤酒行业的结构调整。我们预测在2022年左右,精酿行业出现拐点,目前这个预测是比较准确的。疫情使国人提前享受了一到两年,从去年开始精酿市场开始出现拐点。