最近,今世缘烦恼有些多。

今年2月,今世缘发布公告,欲花90.76亿元扩产能,被视为“走出去”战略的重要一步。此事风波不断,投资者对其产能出路的质疑还未平息,如今又陷入扩产工程“串标”疑云,被质疑可能造成国有资产流失。

作为江苏省内两大白酒上市公司之一,洋河已经完成全国化布局,并占据白酒探花的位置;而90%以上市场高度依赖江苏省的今世缘,只空喊了八年要冲出江苏省的口号。

平心而论,今世缘“梭哈”未来数年的所有利润扩产能,并主打高端产品,符合当下白酒品牌化、规模化、高端化的趋势。但完成全国化布局后的洋河,正在开启的精细化市场运作,大本营必然是首选样板市场;而全国品牌的白酒,也不会放过江苏省这一潜力市场。

省内有洋河这一白酒巨头,省外的白酒品牌虎狼环伺。只守着江苏省过小日子的今世缘,能否守住市场擂台?

扩产质疑未消,又陷“串标”疑云?

“关于公司90亿技改项目基础采用异形桩情况,董秘回复,采用天海异型桩节省成本的说法与媒体曝光的情况截然相反……作为上市公司且有国有资产的投入,请公司高层注意……”3月23日,有投资者在互动平台向今世缘发出提问。

今年2月,今世缘公布高达90.76亿元的扩产计划后,其新建酒厂两个车间的桩基工程很快开始招标。然而,中标方居然被其他参与投标的公司举报了。

根据公开报道显示,今世缘在招标文件附带的清单中,包含某企业的独家专利技术,其他企业均无法生产、销售,今世缘涉嫌限制投标。

针对部分投资者的质疑,今世缘董秘王卫东在互动平台回应称,公司招标程序合规、过程公开透明,不存在隐藏内幕或利益输送。面对“用此产品将会多出5000万元投资”的质疑,董秘则表示该项目使用该专利能节省约4300万元。

孰是孰非且有权威部门厘清,不过投资者的心则无法安定。白酒专家肖竹青告诉酒周志:“通过这个事件,我们也发现今世缘在建立现代企业制度,完善法人治理结构方面还有提升的空间。”他认为,作为上市公司应该尊重投资人利益,能够合法合规的经营,毕竟目前犯错误的成本太高。

“串标”疑云只是今世缘逾90亿元扩产能的一个小风波,对于投资者而言,更关心这笔“梭哈”未来数年全部利润的扩产,究竟能否完成市场消化。截至2021年三季度,今世缘总资产为130.96亿元,货币资金31.36亿元,而公司投资90.76亿元扩产,基本上是再建一个“今世缘”。

“目前,今世缘现有产能2.7万吨,项目投产后,总产能将达到6.7万吨,是当前产能的1.4倍。”业内人士蒋先生告诉酒周志,其记忆中,从2014年今世缘酒就喊出全国化口号,但如今90%以上的市场份额仍靠江苏省,如果无法打开全国化僵局,1.4倍产能“卷入”江苏市场,难免陷入贴身战。

今世缘扩产底气何在?

江苏省内两大白酒上市公司,洋河和今世缘走出了迥然的发展路线。早在2012开始,洋河就开始谋求全国化布局,如今更是走到了白酒探花的位置。作为同一产区的两家酒企,洋河的成功为今世缘“打了样”,即今世缘同样有发展为全国化白酒的产区条件和势能。

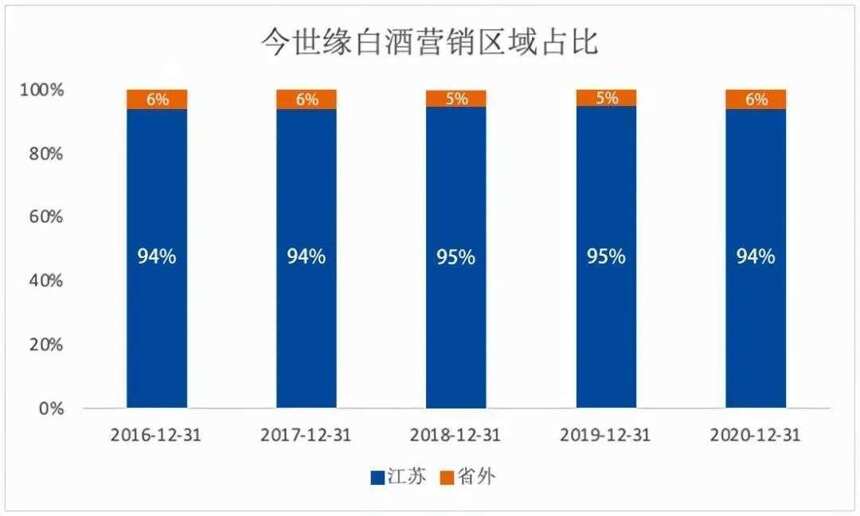

但现实总是骨感的,从2016年到2020年,今世缘在江苏省销售份额常年徘徊在95%左右的高位,几乎没有走出省外。

即使全部心思投入省内,洋河和今世缘在大本营的市场份额占比仍然差距巨大。根据券商数据,“茅五泸洋”和今世缘合计占据江苏白酒市场份额64%,洋河股份和今世缘的市场份额分别为约30%和9%。前者是后者的3倍有余。

种种情况下,能够让今世缘赌上未来的底气有哪些?

一方面,白酒行业马太效应明显,今世缘不想掉队,就不得不赌一把。

3月28日,郎酒集团董事长汪俊林的公开发言表示:白酒行业的品质时代已经到来;白酒行业的规模时代正在到来,“通过过市场竞合发展,白酒正在向品牌企业集中;只有产能、储能上规模才能确保品质,只有品质才能与消费者一起走向未来。”

从今世缘当前销售数据看,中高端白酒贡献度不少,也是其决心扩高端产能的动力。“今世缘的高速增长来自于国缘为代表的中高端产品快速爆发,高端产品结构高端化还不错。”白酒专家蔡学飞认为,今世缘背靠苏南市场、南京市场发展很快,这里也是中高端酒消费的主力区域。

另一方面,今世缘此次重心布局的清雅酱酒是扩产能的重头戏,也是在分担未来市场风险。

目前,洋河收购了酱酒品牌贵酒,2017年又收购了厚工坊迎宾酒业。洋河作为白酒探花,其布局策略比较超前。“洋河在江苏市场仍是一家独大,如果洋河在市场上培养出新的消费口味,而今世缘又无法跟上,可能差距会更大。”安徽一经销商向酒周志分析。

跟随洋河的策略还灵吗?

尽管今世缘开始谋求省外布局,但“洋河向外,今世缘向内”已经成为白酒经销商固有的认知标签,不敢轻易代理今世缘。

“今世缘本质是还属于二线白酒和省酒,想要全国化,需要补足品牌运营、管理团队、销售网络等诸多短板。”多名白酒经销商向酒周志分析,今世缘目前在江苏省的“天花板”比较明显,更不要提全国化布局。

根据今世缘最新年报预告显示,今世缘2021年预计实现营业收入同比增长23%—27%,达到63亿元—65亿元;并且预计扣除非经常性损益后归属于上市公司股东的净利润19亿元—21亿元,同比增长22%—35%。这组数据的增速相对于其他泛全国化的上市酒企来说,并不算抢眼。

上述业内人士蒋先生认为,今世缘的中高端市场份额,实际在洋河的战略盲区求生存。占据省内逾30%市场份额的洋河,培育了消费者的口味、度数,同一产区的今世缘是最大的受益者之一。

“在江苏省内,今世缘产品和价格对标的就是洋河,其通过价格差异化竞争,比洋河的对标产品便宜一些,也让不少经销商选择了今世缘。”蒋先生表示,此外,只深耕江苏的今世缘也在持续发展企业直销团购,有效避开了洋河的渠道控制力优势竞争。

今世缘的这种跟随策略可能会逐步失灵。2013年,洋河全国化布局和大众消费的转向,逐步消除了“八项规定”的影响。彼时,洋河通过深度分销模式,通过足够细的经销网络,将经销商实质上变成了“快递员”。

不过,这种模式对销售中高端产品并不适合,因为中高端产品的客户以政务和商务消费者为主,需要借助优质经销商背后的资源。近两年,洋河已经开始对渠道大刀阔斧的改革,江苏作为“大本营”,也必然是改革样本区,可以预见洋河对江苏省新一轮的精耕。

没有了“舒适区”,也是今世缘加速向外走的原因之一。“今世缘要发展,就是要解决跨区域发展问题,以及品牌高端化价值延伸问题。”蔡学飞坦言。

如何破局“全国化”?

那么,对今世缘来说,如何完成跨区域发展和品牌高端化价值延伸?

在业内看来,想要实现这个目标,扩大产能是对的,但不能“补一头,等一头”,跨区域发展和扩大产能需要并举。但目前,无论是人才队伍建设和营销投入,今世缘都和洋河有着不小的差距。

从营销费用上来说,洋河股份2019年、2020年、2021年前三季度营销费用分别达到27亿元、26亿元和22亿元;而同期今世缘营销开支仅有6.7亿元至8.7亿元之间。

从营销人员数量上算,自2018年至2020年今世缘营销人员增长缓慢,仅从910人增长至1070余人,两年增幅仅为17%。这与洋河超过5000人的团队,几乎不再一个量级。

有业内人士分析,白酒化路径大致分为四个路径。一是茅台、五粮液等名酒模式,通过稀缺资源实现快速扩张;二是类似于江小白的网红模式,快速实现口碑传播;三是类似古井贡酒,先占领品牌势能城市,再对周边实现降维打击;四是区域开发,充分利用其他区域经销商的资源,实现商业资源全国化。

“今世缘也在试图破局跨区域发展问题,他自己叫南进和北上战略,就是通过对于浙江市场和山东市场的渗透,来打造多个根据地市场。”蔡学飞表示。

几名业内人士向酒周志表示,上述四个路径,比较符合今世缘的可能就是第四种区域开发,“今世缘的利润大部分都用在投建扩产,且本身营销队伍和品牌都存在短板,想要一己之力实现全国扩张,存在极大的不确定性。”一不具名业内人士认为,仅靠产能扩大实现全国布局的可能性微乎其微,只有一种可能就是在维持现有市场份额的前提下,成为众多运营商的贴牌厂家。

那么,今世缘又该如何完成品牌价值升级呢?蔡学飞表示,目前今世缘主打的清雅酱香概念,国缘系列通过新品类的突破,试图拉伸整个品牌价值的高度,来带动整个产品线的升级。

业内人士表示,茅台集团推出的茅台醇,和今世缘的想法比较类似,就是通过“减酸增香”,让部分不适应酱香型白酒的人群,能够更好的接受。

“目前,今世缘的产能实现释放还有3到5年的周期,5年后的市场,谁也不能判定走向,可以说苏派白酒正站在‘十字路口’。”业内人士蒋先生认为,既然今世缘已经选择了目标,应该围绕这一目标做加法和做配套,避免未来的产能再次“内卷”至江苏市场。

本文章内,所有出现的文字、图片以及视频均为酒周志原创,如果您有转载或者使用需求,请提前与我们取得联系,并征得同意,以避免不必要的法律纠纷,尊重知识,尊重创造,是我们一贯的坚持。