中国白酒刚刚日子好过一点了,在这个关口突然出现了西凤塑化剂事件,是一个偶然事件吗?在众多行业媒体鼓吹白酒行业又迎来了新的增长周期的大环境下,10月底先是一直坚挺的中国白酒股票被有计划有节奏地砸盘,从茅台开始迅速腰斩的股价,一方面是资本收割的需要,另一方面也是资本嗅到了危险的信号。投资圈有一句说,资本的嗅觉是最灵敏的,说的就是这个道理。

文|雄霸

白酒没有道理能够继续好下去啊,本轮增长没有任何经济增长周期做背景,凭什么茅台能够从800涨到2000,只用了两年时间。纵观茅台整个增长周期以来,除了08年到12年这段时间疯狂过,就再也没有不正常的价格波动。

回过头来说西凤塑化剂事件,在西凤上市的前夜,突然出现这么重大的质量危机事件,辛辛苦苦几年的改进和升级之路,一夜之间又回到了解放前。有媒体和专家呼吁要理性看待白酒塑化剂事件,也有媒体在为西凤塑化剂对西凤上市和未来发展感到担忧。

我想说的都是扯蛋,不管是理不理智看待塑化剂事件,消费者的恐慌不可能没有,因为你理智看待了塑化剂就会被消除,资本市场也不可能因为理性看待了塑化剂事件不计后果投入到西凤股票中来。

首先让我们来回顾一下西凤塑化剂事件

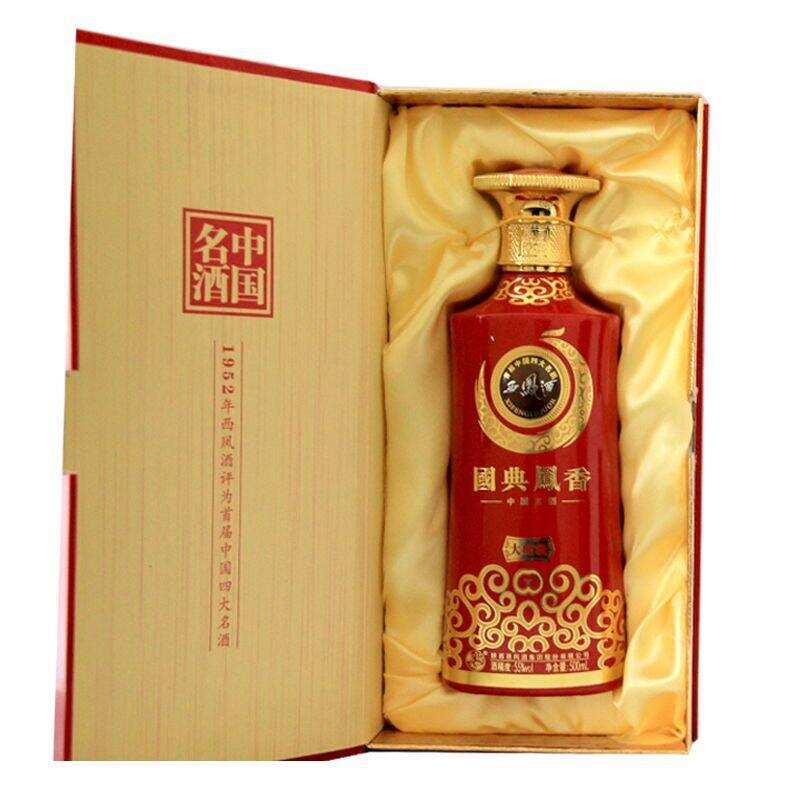

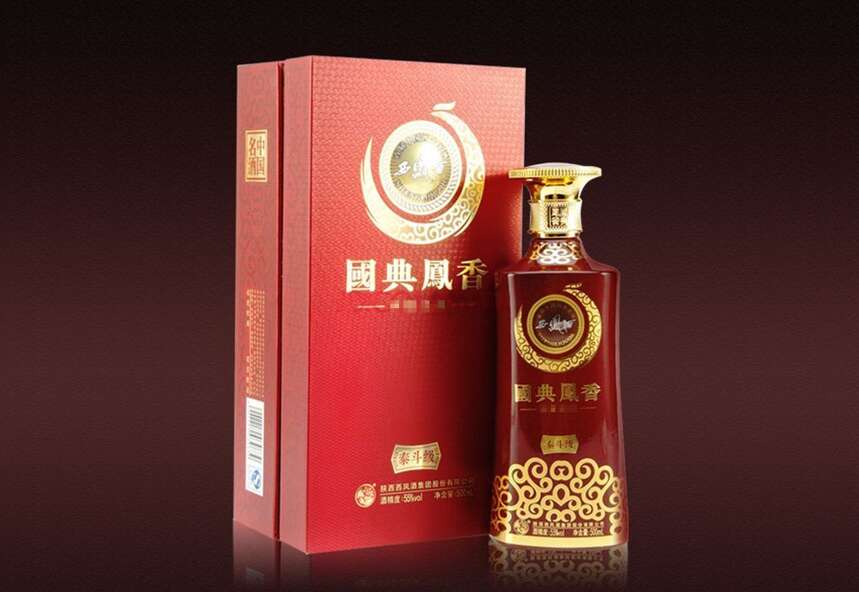

近日,一则白酒塑化剂超标的公告,把正在进行IPO上市计划的西凤酒推到风口浪尖。11月7日,上海国际酒业交易中心在其官网上披露的一份检测报告显示:西凤·国典凤香50年年份酒2012[珍藏版]的两项塑化添加剂的含量,超出限定标准近2倍。西凤酒在召回公告中表示,召回产品为2012年5月一次性定制生产,而2013年前,白酒产品国标检验标准未包含该指标,该批次产品在出厂时,完全符合产品执行标准(GB/T19508-2007),在当时属合格产品。搜狐酒业从西凤内部人士获悉,召回产品为投资交易型用酒,当时出于对这种新营销方式的重视,更换了新的塑料生产管道。“目前我们正在核实具体流通的数量并进行溯源,尽可能全部追回。”

从媒体报道来看,西凤塑化剂产品它并不是现在市场上流通的产品,而且还12年塑化剂前的产品,更重要的还不是一个流通产品,所以根本入不了消费者的口。行业媒体“五毛”领多了,还没有搞明白背后的东西,就开始想办法洗白塑化剂,这根本没有任何价值,只会助推市场和消费者对塑化剂的深度关注,而且还会助长市场对白酒品质不信任。

一个12年酒鬼酒塑化剂事件前生产的金融型西凤产品,除了投资人能够购买,一般根本买不到这样的产品,所以它即便里面装的是酒精加水兑塑化剂都没有关系,反正消费者没有办法购买过来饮用,所以塑化剂超标多少有什么关系呢?所以对于消费者本身没有任何伤害,而且消费者也完全可以理解,毕竟在之前行业是没有检测塑化剂的,而且之前生产的产品出现也情有可原。然而媒体却大肆炒作西凤塑化剂,这让正在复兴中的老四大名酒西凤确实是当头棒喝。本以为这次终于可以逃脱升天,但是最后却又被自己坑进去了。

那么是什么原因造成了西凤塑化剂事件呢?媒体不关心为什么会爆塑化剂事件,也不关心西凤召回这批产品后将怎么处理这批产品,而去无休止地讨论塑化剂,根本是没有任何价值,只会助推市场对白酒行业的恐慌,让进口葡萄酒产品继续大肆收割中国酒类消费市场,尤其是中高端酒类消费市场的蛋糕,这是极其可悲的事情,可以说这样无休止下去,未来十年中国进口葡萄酒产业将继续扩大国内市场的占有率,对传统白酒产业进行压倒性的颠覆。

其次我说的是,西凤塑化剂事件是对白酒金融化的一次清算

西凤能够在这个关口把自己坑进去,顺带把中国白酒行业也坑进去的原因,还在于过去黄金十年尤其是08年到12年间,被白酒疯狂的4年坑进去的投资人太多,各地大面积兴建规模宏大的白酒产业园不说,银行和金融机构撮合白酒和投资人开发白酒金融产品,区域性的白酒企业通过封坛大典等各种形式的活动,吸纳投资人投资白酒原酒,使得行业沉淀了很多社会资本。过去经济环境好的时候,反正存在银行的利息也不高,存在白酒金融产品的收益又那么好,企业保证溢价回购,所以谁不会心动啊,至于你里面装的是什么有什么关系呢?哪怕是空气也没有关系,只要企业如期溢价回购就行。

但是随着经济环境越来越差,社会资本越来越少,各种p2p爆雷后,隐藏在这些白酒金融产品上的投资风险也暴露出来了。而西凤塑化剂事件,只不过是上一轮白酒疯狂投资下引爆的第一个雷而已。后面还有无数的雷,随时都可能会被引爆。尤其是那些二三线品牌投资的雷,随时都会有可能会暴雷。

真正引爆西凤塑化剂事件的根源是,西凤年份酒金融产品的投资出现问题,澎湃新闻记者从西凤酒公司召回部门了解到,这款酒的出厂价即回购价为308元。这一价格不仅远低于这款酒当初的800元发行价,而且也不到停牌前收盘价708元的一半。西凤酒公司有关人士此前告诉澎湃新闻记者,该款西凤年份酒是专为上海酒交中心生产的金融产品。上海酒交中心的发行公告显示,2012年4月11日,西凤·国典凤香50年年份酒【2012珍藏版】正式发行,总发行量12万瓶,公开发行量9.6万瓶,承销会员包销数量2.4万瓶,发行价格800元/500ml(瓶)。上海酒交中心2012年4月6日的发行公告显示,发行人陕西国典凤香营销有限公司和承销人奉化市工业经营有限公司向上海酒交中心申请发行由陕西西凤酒集团股份有限公司出品的西凤年份酒,上海酒交中心经发行审核委员会一致决议后,通过本次发行审核。

投资人血亏了一半,谁不砸盘谁就是草尼玛!这也许就是西凤塑化剂事件引爆的真正原因,没有那个投资人会坐以待毙。塑化剂逼着西凤自己召回这批产品,最少投资人挽回了自己的一点损失,不至于坐等血亏一半。

最后说,西凤塑化剂事件到底扯到了谁的蛋?

首先把自己的蛋扯了,能不能影响其上市和市场销售且不说。但是最少让西凤自己为这批金融产品买了单,另外作为高端产品的代表西凤年份酒,这次曝光之后,自然也就把西凤一直想高端化的道路给阻死了,正如酒鬼的高端化被塑化剂给深度影响一样,西凤未来的高端化道路是非常艰难的。

其次西凤塑化剂事件,也是对中国白酒产品金融化敲响的一次警钟,越来越多的投资人会加速把资金从白酒金融产品中撤出,白酒金融产品的投资风险正在加大,企业通过白酒金融产品提高业绩的道路,将是一条不归路。如果没有消费市场的崛起,任何白酒金融化和打鸡血,都是对企业生命的透支。尤其是那些带病带伤的二三线白酒品牌,未来要想通过金融实现复兴,这是不容易的事情。白酒产品的金融化,这是名酒复兴道路上不能去打的鸡血。只有踏踏实实做市场做好产品的名酒企业,才能在未来跑赢市场赢得未来。

再者西凤塑化剂事件,这是对中国高端年份酒市场的一次洗礼,这是压垮年份酒市场的最后一根稻草,对于那些依托于年份酒进行销售的企业来说,未来年份酒随着消费者越来越理性,以及西凤12年年份酒塑化剂事件的影响,越来越多的人会理性地选择产品,年份酒疯狂的时代将由此终结。一方面市场和法律法规不允许,另一方面消费者也不会在相信年份酒。因为在年份酒金融产品塑化剂的影响下,谁也不会在相信年份酒,因为12年以前生产的年份酒都没有标注塑化剂,是不是所有的5年以上的年份酒都有问题,这是很多理智消费者脑袋里必然会打的一个大大的问号!

一些题外话,西凤为什么就做不起来?

一直有人觉得西凤非常委屈,作为老四大名酒,混的连草鸡都不如,在凤翔这么历史悠久的地方,在宝鸡这个鸡窝里,西凤一直飞不起来,真是有点可惜。确实,一个历史悠久的地方,一个历史悠久的品牌,一个文化底蕴如此深厚的省份,西凤混成这样,如何对得起凤翔,如何对得起宝鸡的父老乡亲,如何对得起五千年历史的陕西?

1952年的第一次全国评酒会上评选出的四个国家级名酒,分别为:贵州茅台酒,山西汾酒,四川泸州曲酒,陕西西凤酒。现在茅台泸州就不用说了,感觉汾酒卖的都比西凤好。难道西凤酒真的卖不出陕西吗?这个时候拿西凤和茅台、汾酒、泸州相比,这好比用西安和北京比一样,根本没有同日而语的基础。最重要的是,西凤缺失的不仅仅是市场规模,而是产区基础。作为凤香型的代表,西凤和其他老四大相比除了规模不能相比,产业环境和生态都是不可能短期内追平的。行业归结于西凤做不起来是因为,之前条码太多,价格段混乱,基酒依赖外购,产品偏低端化,管理混乱等原因。这些看起来都说的很有道理,但是放在任何企业都适用。

真正影响西凤发展的,除了这些问题之外,更重要的有两点,西凤不具备白酒产业的制造优势和创新能力,从西凤所有的产品线来看,西凤目前不仅没有一个引以为豪的产品,让行业眼前一亮的西凤华山论剑还是经销商开发的产品。此外,西凤也没有一套行之有效的创新模式,加上产品制造优势和其他酒镇和酒都相比,西凤的制造优势甚至连北京二锅头都不如。更不用说品牌影响力和产品口味的适用性,也是限制西凤发展两大重要原因。

没有制造优势和创新能力,这是企业衰败的根本原因。这个适用于所有企业,更是西凤应该敲响的警钟。因为,在下一轮白酒洗牌的过程中,首先碾压的就是这类企业,一线品牌将快速收割二线品牌衰败的市场和产品。正如上一轮洗牌,一二线品牌将三线中坚品牌纷纷碾压一样,像安徽高炉家、湖南浏阳河、湖北枝江、山东古贝春、江苏双沟……三线中档强势企业纷纷被并购。下一轮留给行业洗牌的也只有像山东景芝(已被今世缘收购)、陕西西凤、河南杜康等区域没有产区优势和创新能力的品牌了……

那么上一轮被收购的双沟很委屈吗?下一篇让我们来详解!

来源酒教主