国产葡萄酒的“关键之战”才刚刚开始。

文 | 云酒团队(ID:YJTT2016)

4月29日晚间,随着ST通葡2020年报、2021一季报公布,葡萄酒上市公司成绩单正式出炉。

受2020年疫情影响,报告期内,张裕A、ST通葡、ST威龙、莫高股份、*ST中葡等5家酒企营收、净利润双双下跌;与此同时,葡萄酒上市公司也再现了十年来一季报营收、净利润双增长。

集体重回增长赛道,国产葡萄酒真的已经触底反弹了吗?

x换一张

10年,一季报重回双增长

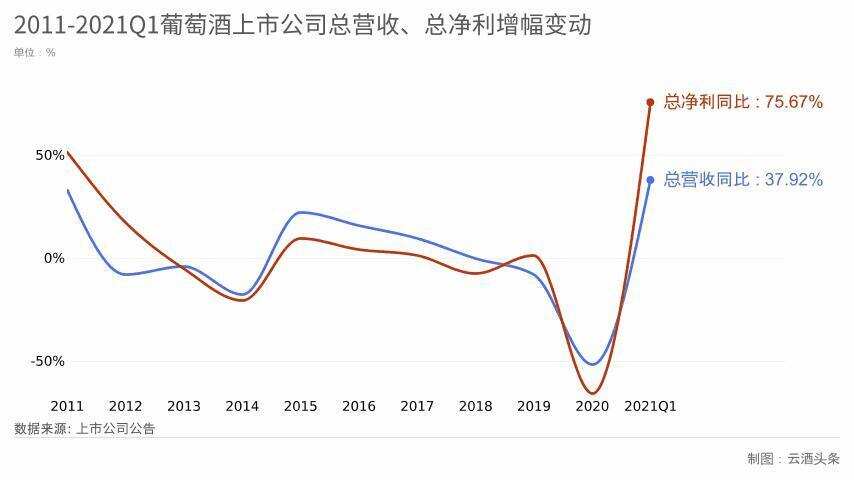

2021年一季度,5家葡萄酒上市公司营业总收入达19.93亿元,较去年同期增长37.92%;总净利润达2.96亿元,同比增长75.67%。

数据显示,一季度张裕、ST威龙、*ST中葡、莫高股份等4家酒企营收实现2位数增长,其中*ST中葡营收增速达434.32%。而ST通葡则以194.85%占据净利润增速第一。但无论是*ST中葡的营收增速,还是ST通葡的净利增速,都与其上一年度较低的基数有关。

总的来看,作为行业龙头,张裕在2021年依旧领跑行业。其一季度营收达11.34亿元,同比增长40.75%,净利润达2.87亿元,同比增长22.28%,营收与利润分别占据总额的70%及95%,以一己之力撑起葡萄酒上市公司的净利。

值得注意的是,这是10年以来,以上企业(除ST威龙)一季报同时呈现双增长。

据云酒头条(微信号:云酒头条)统计,2011年,张裕、ST通葡、*ST中葡、莫高股份纷纷实现双增长;此外,在2016年,以上企业也都在营收上实现增长。

而从总营收、总净利来看,这也是葡萄酒企业自2018年以来呈双降趋势后,时隔三年重回双增长。

此外,从图表趋势来看,上述5家企业一季度营收、净利分别在2014年、2020年“触底”。加之疫情影响,2020年更是近10年来的低谷。可见,在后疫情时期,葡萄酒企业已经进入恢复期,2021年或成为国产葡萄酒重返增长赛道的起点。

解密“反弹”

受疫情影响,2020年一季度消费市场低迷、流通环节受限、下游需求不振,致使国产葡萄酒在去年同期大幅度下滑,但2021年随着消费需求的回暖,5家酒企均在报告中提到,“营业收入、净利润增长是产品销量增长所致”。

若抛开消费需求回升这一大背景,这一成绩也与5家酒企根据去年消费趋势变化进行的新布局密切相关。

从销售布局来看,在疫情的冲击下,消费渠道从线下转到线上,国产葡萄酒也因时而变,积极推进数字化转型、布局线上渠道,力图全方位对接消费者。

一方面,张裕加快数字化转型步伐,完成了对每瓶新产品的赋码,上线“张裕会员小程序”“张裕智慧零售商城”、区块链数字认证等,加大线上销售力度,加强与线上大商强强联合,实现线上销售新突破;通葡在“互联网+”的大时代背景下,全面发力电子商务与O2O渠道建设,产品已覆盖淘宝、天猫、京东、苏宁易购、拼多多等电商平台,并逐步短视频平台、直播带货等领域。

另一方面,威龙通过挖掘新平台,入驻抖音小店,尝试网红带货模式,实现线上线下同频共振;中葡以调整业务安排、优化市场布局、传统渠道瘦身、创新营销模式,积极研究布局线上渠道,为2021年的销售工作进行布局谋篇;莫高股份则转变营销思路,创新营销模式,拓展线下重点市场、加大线上销售力度,推动线上线下融合发展。

从产品结构来看,国产葡萄酒在2020年纷纷修炼“内功”,开拓品类新赛道,为营收增长埋下伏笔。

张裕持续葡萄酒、白兰地及进口酒的分酒种体系建设,稳步提升白兰地产品结构,其中高档产品占比稳步上升;

威龙也通过白兰地产品的开发、不同风味的葡萄酒配制酒的开发以及冰酒风格的甜酒等开发,充盈了公司产品的品类,适应市场需求;

通葡结合市场需求,推出“天池峯汇通化窖藏干红葡萄酒”、“通化*苏格拉宁名款微气泡露酒”、“小确幸玫瑰露酒”等多款有代表性及与深化电商合作的个性化新产品;

中葡在推动小产区建设升级的基础上,高端混酿战略单品、葡萄蒸馏酒、白兰地等多个方向开发新品,今年4月,尼雅传奇混酿、天方夜谭葡萄富集酒及果味白兰地等新品在春糖期间发布;

莫高股份在打造特色大单品、核心产品黑比诺,巩固和扩大市场份额的同时,也通过开发专项定制产品、区域市场定制产品,引进新零售业态,满足不同区域市场需求,拉动区域市场销售。

国产葡萄酒的“关键之战”才刚刚开始

国家统计局数据显示,2020年,全国规模以上葡萄酒生产企业为130家,酿酒总产量为41.33万千升,同比下降6%;完成销售收入100.21亿元,同比下降29.82%;实现利润总额2.59亿元,同比下降74.48%。规上企业中亏损企业40个,企业亏损面为30.77%;亏损企业累计亏损额4.43亿元,比上年同期增长176.55%。

中国酒业协会预测,2021年中国葡萄酒产量达50万千升、销售额达到150亿元、利润达10亿元,中国葡萄酒会实现触底反弹。

而至“十四五”末,葡萄酒行业产量可达70万千升,比“十三五”末增长69.4%,年均递增11.1%;销售收入达到200亿元,同比增长99.6%,年均递增14.8%;实现利润30亿元,同比增长1058.3%,年均递增63.2%。

结合上文所言,国产葡萄酒在2020年或可被看做“触底”之年,与之对应,2021年将成为国产葡萄酒复苏的新起点。

从政策、产区发展大背景来看,政策利好日益明显,产区品牌效应进一步放大。无论是高层视察葡萄酒产业,还是山东、宁夏、新疆等各大产区地方政府在2021年出台一系列政策支持葡萄酒产业,都将进一步强化葡萄酒产区概念、放大葡萄酒品牌效应。

从市场布局来看,受澳大利亚葡萄酒双反裁决结果的影响,澳洲葡萄酒进口量一降再降,国内葡萄酒消费市场份额面临再分配,国产葡萄酒迎来抢占更多市场的发展机遇。

此外,随着信息获取渠道的简化,善用信息搜索的消费者已经逐渐成为“行家”,特别是在国产葡萄酒品质不断提升的情况下,越来越多的消费者将目光转向国内。

但需要注意的是,在葡萄酒前期市场表现不佳的情况下,其他酒种很可能将继续挤占葡萄酒市场。原有消费者很有可能转向白酒、啤酒或威士忌、白兰地等烈酒品类,甚至在新酒饮流行的趋势下,葡萄酒消费群体将被进一步切割。

《2020年轻人群酒水消费洞察报告》显示,90、95后逐渐成为线上酒水消费的主力军。其中,年轻女性消费人群持续发力,并在品类选择、消费诉求、饮酒场景上,呈现低醇化、果味化、多元化、个性化、健康化的品酒新风尚,果酒、米酒、鸡尾酒等低度酒水崭露头角。

从这一角度看,天时、地利、人和皆具备的葡萄酒,也依然面临着“消费者”这一变量带来的危机。但不管怎样,当下的利好对于国产葡萄酒而言,仍是千载难逢的机遇,甚至很有可能是部分国产葡萄酒企业扭转局势的最后一次机会。这一场“关键之战”,就从2021年开始。

国产葡萄酒能否“触底反弹”,你怎么看?文末留言等你分享!