换个视角看年报。

文|云酒团队

随着2018年年报披露完毕,数据勾勒出白酒上市公司的发展样貌,也在很大程度上反映了行业的运行轨迹。

假如把视线拉得更长,再来看2018年白酒上市公司的业绩表现,你会发现,数据里藏着许多不一样的答案。

有性格的“四巨头”

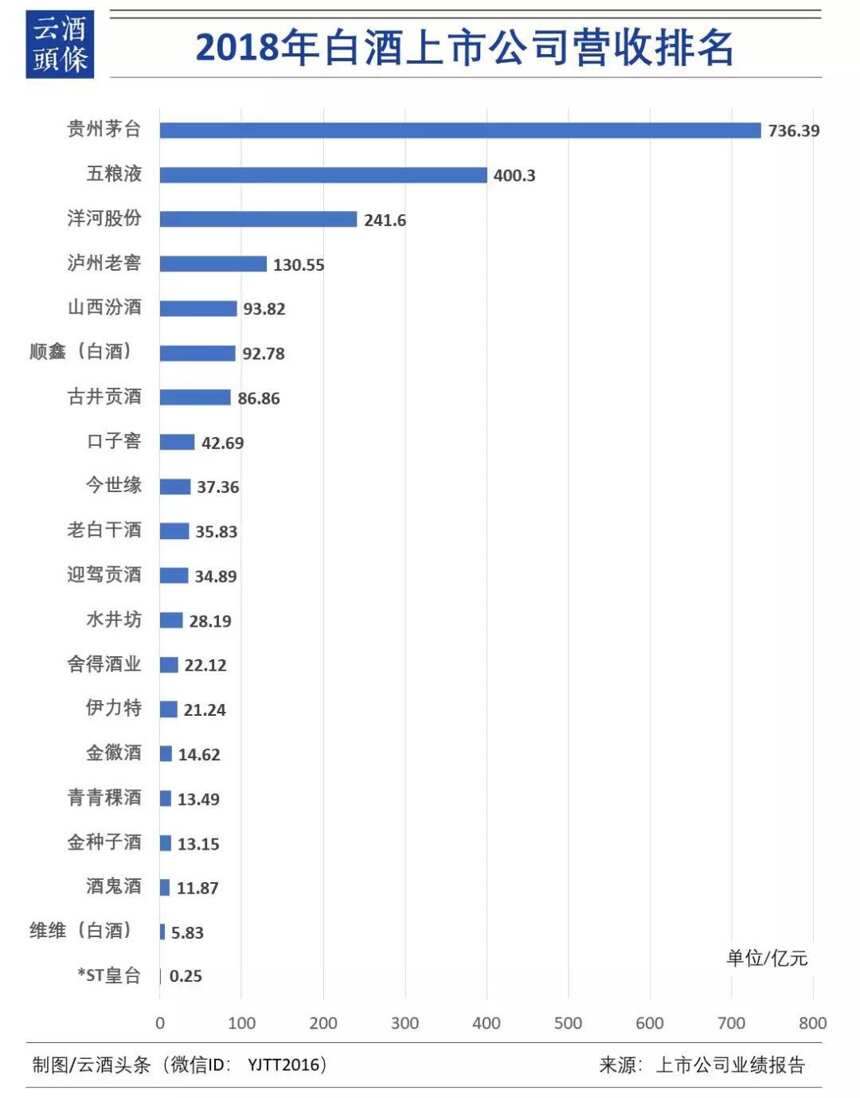

在白酒上市公司排位赛中,茅五洋泸稳居前四的格局已经持续多年。虽然在量级上存在差距,但从发展态势上看,四家似乎展现出趋同的昂扬向上。然而,数据却告诉我们,“四巨头”走过的路,其实一点也不一样。

从上表来看,2015~2018年间,泸州老窖的营收增速年年保持在20%~29%之间,洋河的区间则是7%~22%。同一时期,茅台的营收增长区间横跨3%~50%,连年提速的五粮液也经历了由3%到33%的区间跨越。

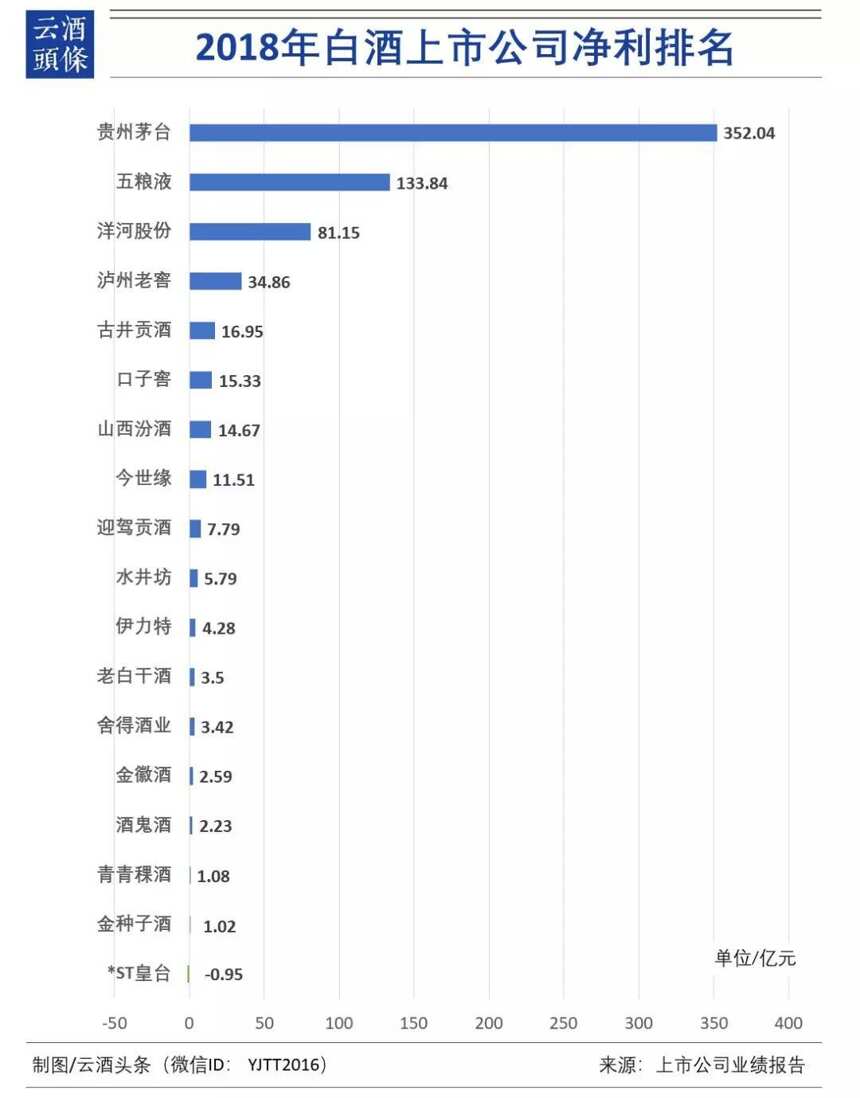

这种增长方式在净利润层面也有相同的投射。从2016到2018年,泸州老窖的净利润增速浮动非常小,保持在30%~37%的区间内。同一时期,洋河的净利增速从8.61%增至22.45%,茅台的区间为7.84%~61.98%,五粮液为9.84%~42.59%。

值得一提的是,过去四年,五粮液的营收增速保持着逐年递增的状态,依次跨越10%、 20%、30%。2018年,五粮液是“四强”中唯一增速破30%的一位,也是其中利润增速最快的一位。

与此同时,机构对五粮液进行密切关注。2018年,五粮液共接待了 47次投资者调研,接待机构数量达到867家,共计1075人。

一股“清”流

行业格局越来越难以打破吗?从一个侧面来看,5年前的2014年,第四名泸州老窖与第五名古井贡酒之间,营业收入仅相差7.02亿,如今这一差距已经增至43.69亿。

不过,看似固化的行业格局却存在突破的可能。最近几年,改革所激发的活力带来了新的想象空间。尤为明显的是,白酒上市公司的第五名如今换了姓名。

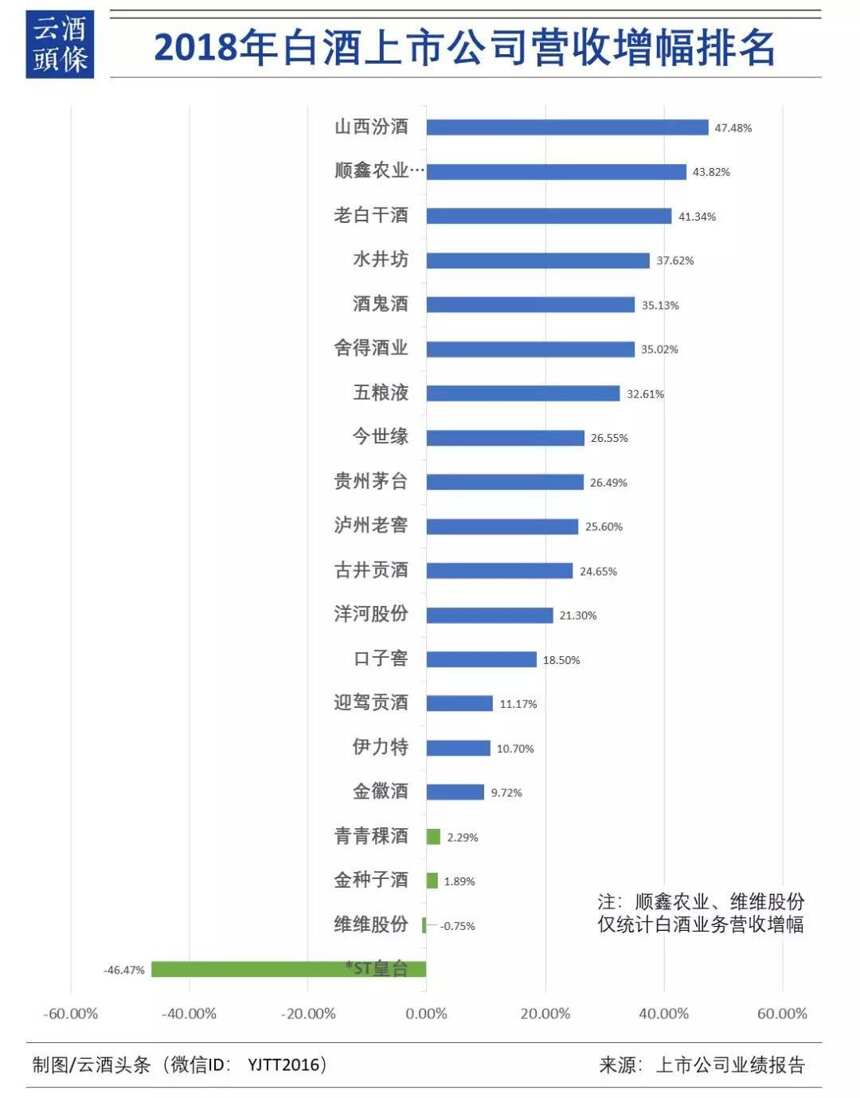

2018年,山西汾酒营业收入增长47.48%,是白酒上市公司中跑得最快的一位,汾酒也由此创下两年保持40%以上增速的纪录,并凭借漂亮的期末成绩,坐上第五名的宝座。

与此同时,数据里仿佛流淌着“大清香征兆”:2018年,收入增速保持在40%以上的,除了汾酒,便是牛栏山和老白干酒。

去年,在“消费升级与降级”的热议中,顺鑫农业旗下白酒业务增速在白酒上市公司中排名第二,印证着品牌民酒蓬勃的生命力。事实上,品牌民酒的走俏不乏证据,比如,汾酒生产了49143.17千升低价汾酒,卖出48698.80千升,99%都卖了。

而对因“不上头”引热议的河北王来说,41.34%的高增长,似乎超出了很多人的预期。

2018年衡水老白干完成了对丰联的收购,因此,这份成绩单既包含 “并表”带来的直接影响,也涉及收购所带来的的资源整合。

而在黑格咨询董事长徐涛看来,尽管新广告语在争议中上线,但它带来了更多也更精准的品牌投入,对品牌势能产生积极作用。2018年,老白干酒的销售费用增长18.93%,达到9.64亿;还有一重因素是,在营销上,老白干对渠道再一次深化,同时在内部体质上把“营销管”进行分权。

你会发现,对汾酒和老白干来说,高增长都来源于改革的持续深入。改革之外,清香在香型竞争中跑出黑马速度。

别具意义的百亿扩军

2018年奏响了 “百亿扩军”的序曲。假如不出意外,93.82亿的山西汾酒、92.78亿的顺鑫农业白酒业务,以及86.86的古井贡酒,都将在2019年跨越百亿阵营。

新百亿成员的诞生将具有一些标志性意义。比如,清香的缺席将立马得到补足,而且很有可能同时诞生两位。再如,“百亿”从此不再是高端名酒的专属,2018年,牛栏山的产量达到60.11万千升,销量为62.1万千升,相当于卖了12.42亿瓶。

而古井贡酒的百亿则意味着全国化的初步胜利,2018年,其省外占比已经由15.69%提升至20.24%。表现更为明显的是山西汾酒,2018年省外市场份额比2017年提升3%。今年一季度汾酒省外占比进一步提升,达47.4%,接近1:1的目标值。

正被破解的“13魔咒”?

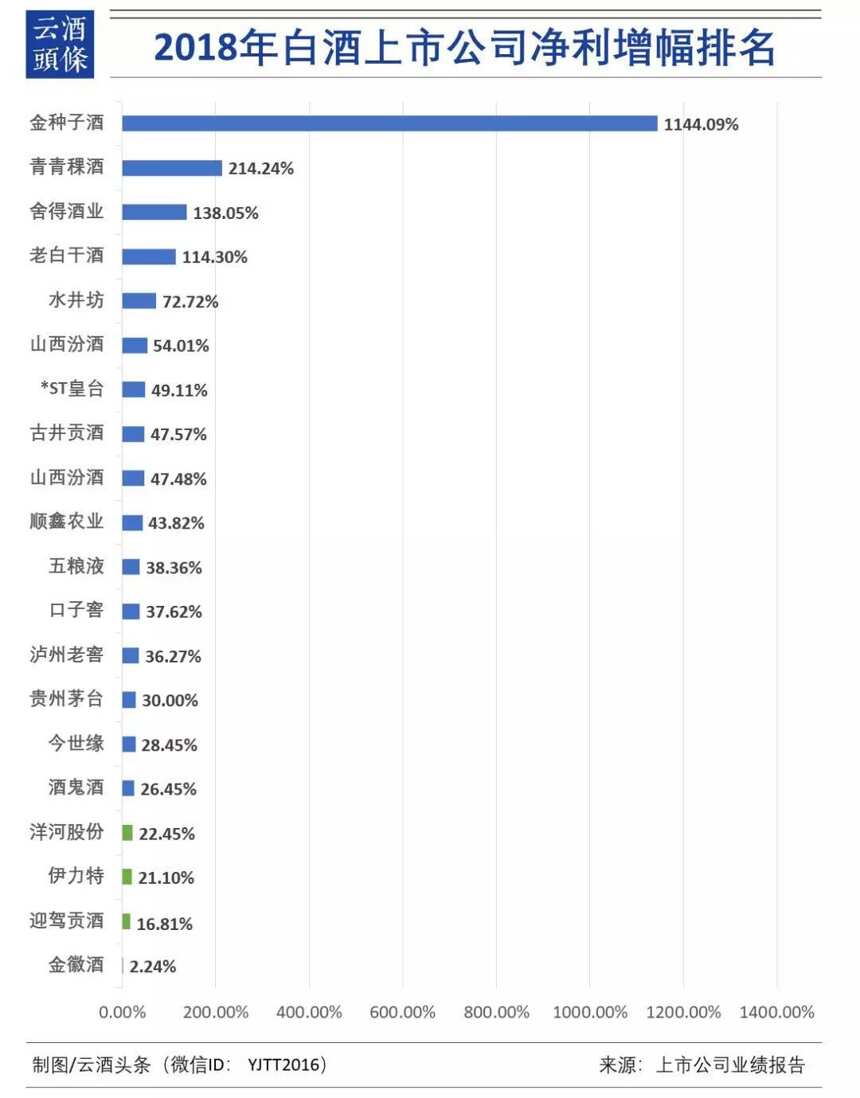

4年前的2015年,水井坊和酒鬼酒顺利扭亏,成为白酒上市公司中的一大看点。2018年,我们再次关注到扭亏的话题,而话题的核心是青青稞酒。

2013年,青青稞酒迈了一大步,营业收入从11.97亿增长至14.38亿。只不过,次年又重新回到13亿量级。接下来的几年,除了2016年曾冲上14亿,青青稞酒已经在13亿规模上徘徊良久。

2017年,青青稞酒出现0.94亿的亏损,但在2018年已经顺利扭亏。

对青青稞酒扭亏的关注,实际上是在关注那些精耕一方市场的区域酒企,如何寻找属于自己的路。

从数据来看,区域酒企似乎找到出了一些门道,除了青青稞扭亏,金徽酒和伊力特也开始稳健提速。

在主要业绩驱动因素中,青青稞酒指出,在继续守护好、稳固好根据地市场的同时,集中优势资源全力开拓第二根据地市场;同时,细分客户类别、上门贴心服务,“一对一”实施好产品营销、市场拓展、售后服务等工作,推行客服标准化和精细化。

而对金徽酒来说,过去一年,通过举办浪漫樱花节、金徽之旅生态游、柔和民间品酒师大赛等现场互动活动,消费者通过实地参观酿酒工艺,品鉴金徽酒,增强对金徽酒品牌文化的理解与认知,同时加强AAAA 级旅游景区建设,扩大导游宣传队伍,新建养酒馆并投入运营,都在业内取得良好反响。

伊力特的销售业绩则在去年达到历史最好水平,其中大单品的培育发挥了举足轻重的作用。目前,伊力老窖已经练成“10亿元级”单品。

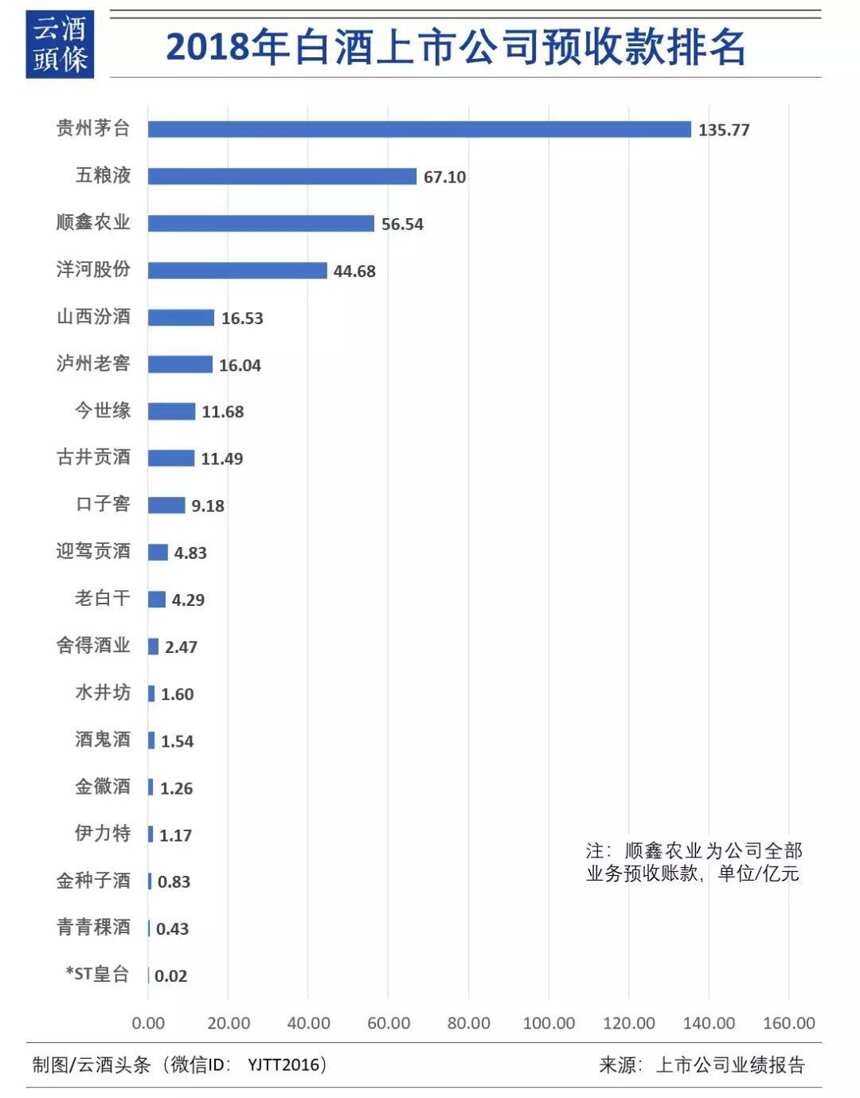

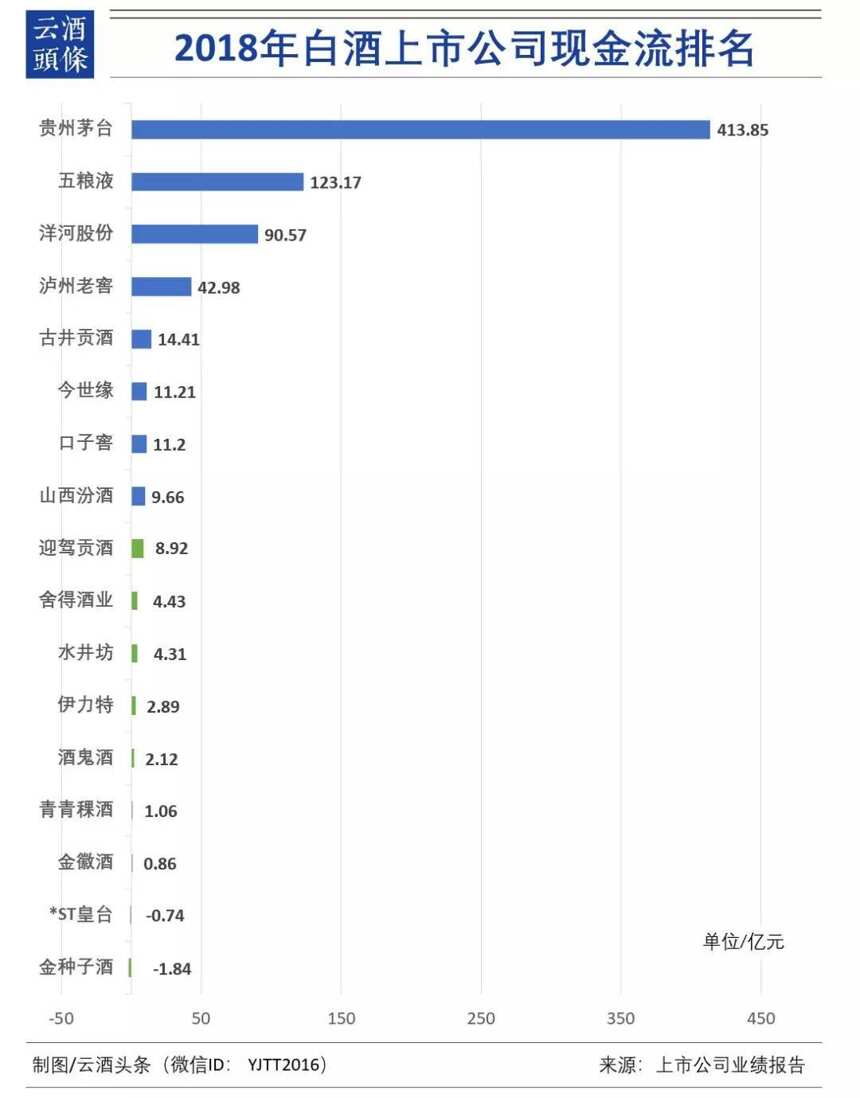

“失踪”的现金流,到底去哪了?

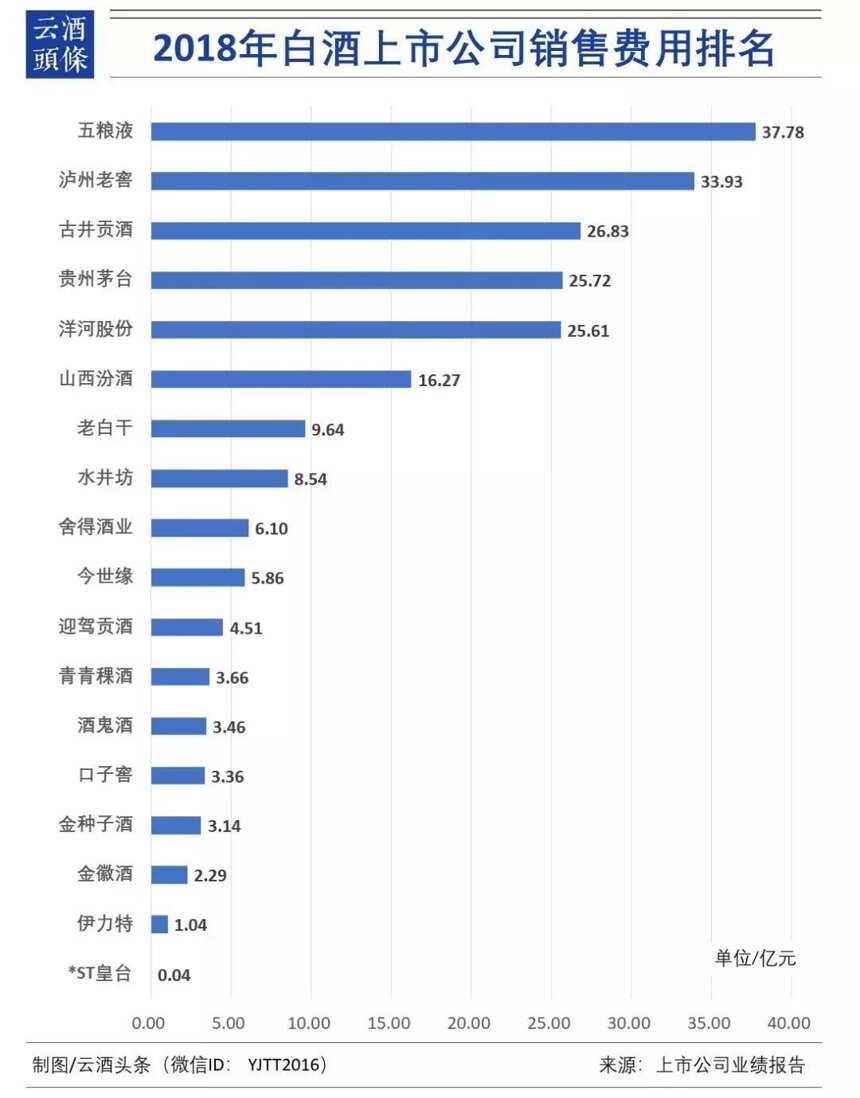

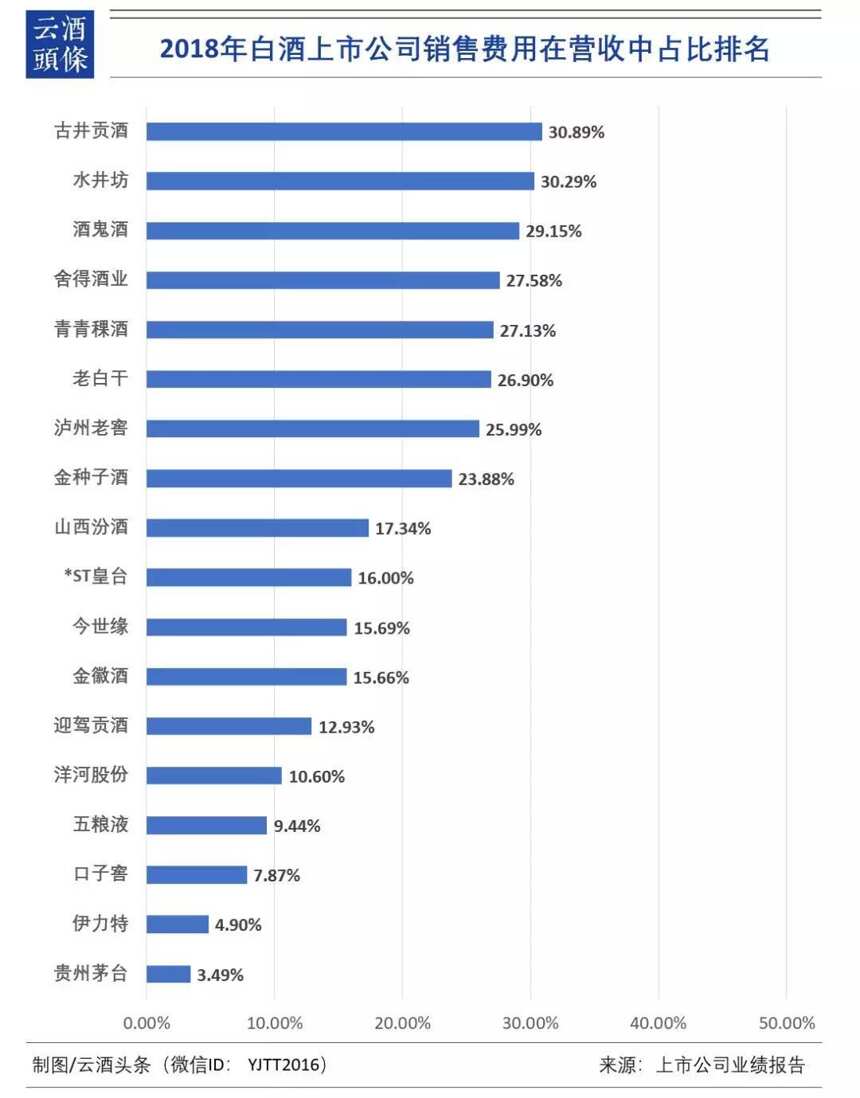

从现金流和销售费用的对比中,对于大部分现金流减少的酒企来说,钱主要用来支付销售费用了。其中,酒鬼酒、水井坊、伊力特、山西汾酒、泸州老窖销售费用的增速均保持在40%以上。比较特殊的是泸州老窖,此君在销售费用大增的情况下,仍旧保持着现金流的增长。

而从广告投入在营收中占比来看,山西汾酒、今世缘、舍得酒业、迎驾贡酒分别达到7.81%、7.89%、7.8%、6.99%。

可以看出,在促进销售层面,最舍得下血本的是当属古井贡酒和水井坊,二者的销售费用占到营业收入的30%以上。所以,古井贡酒的销售费用,比大部分区域酒企的销售收入都要高。相比之下,贵州茅台在销售费用方面下降明显,在营收中占比仅为3.49%。

古井贡酒在消费者培育上投入较大,同时,推行“双品互动”,推动“古楼”亮相国际高端活动,开启全球巡礼走进新加坡等活动。

水井坊方面,主要用于升级消费者品牌体验,加强品牌深度沟通;会员营销模式持续发力,提升品牌忠诚度;深度耕耘高端消费者,营造品牌圈层氛围。同时,为强化品牌知名度和信誉度,增加电视和户外广告投入以及节庆促销,包括举办“壹席”尊享和“菁宴”高端晚宴,太庙传世盛典等大型活动。

舍得酒业同样重金投入销售费用。回首舍得一年,可以想到其自主打造大型高端IP《舍得智慧讲堂》,建成世界首个酒文化体验中心“舍得艺术中心”,推出以酒为媒的大型诗乐舞《大国芬芳》等。

你还从年报中发现哪些秘密?明天云酒头条将继续推出解密上市酒企年报续集,敬请期待!