▼建议全屏观看视频▼

重播 播放 00:00 / 00:00 正在直播 00:00 进入全屏 点击按住可拖动视频

文 | 云酒团队(ID:YJTT2016)

2020年,注定是个不平凡的年份。

突如其来的疫情使世界范围内的经济体大多都出现了经济衰退。中美贸易战的再度升级、科技领域争端不断,导致宏观经济步履维艰。

在此影响下,中国的酒类市场陷入了复杂而特殊的境况之中。

时光不待你我,2020年已然过半,酒类企业化危为机的路径在哪儿?下半年的酒类市场还有什么机会?

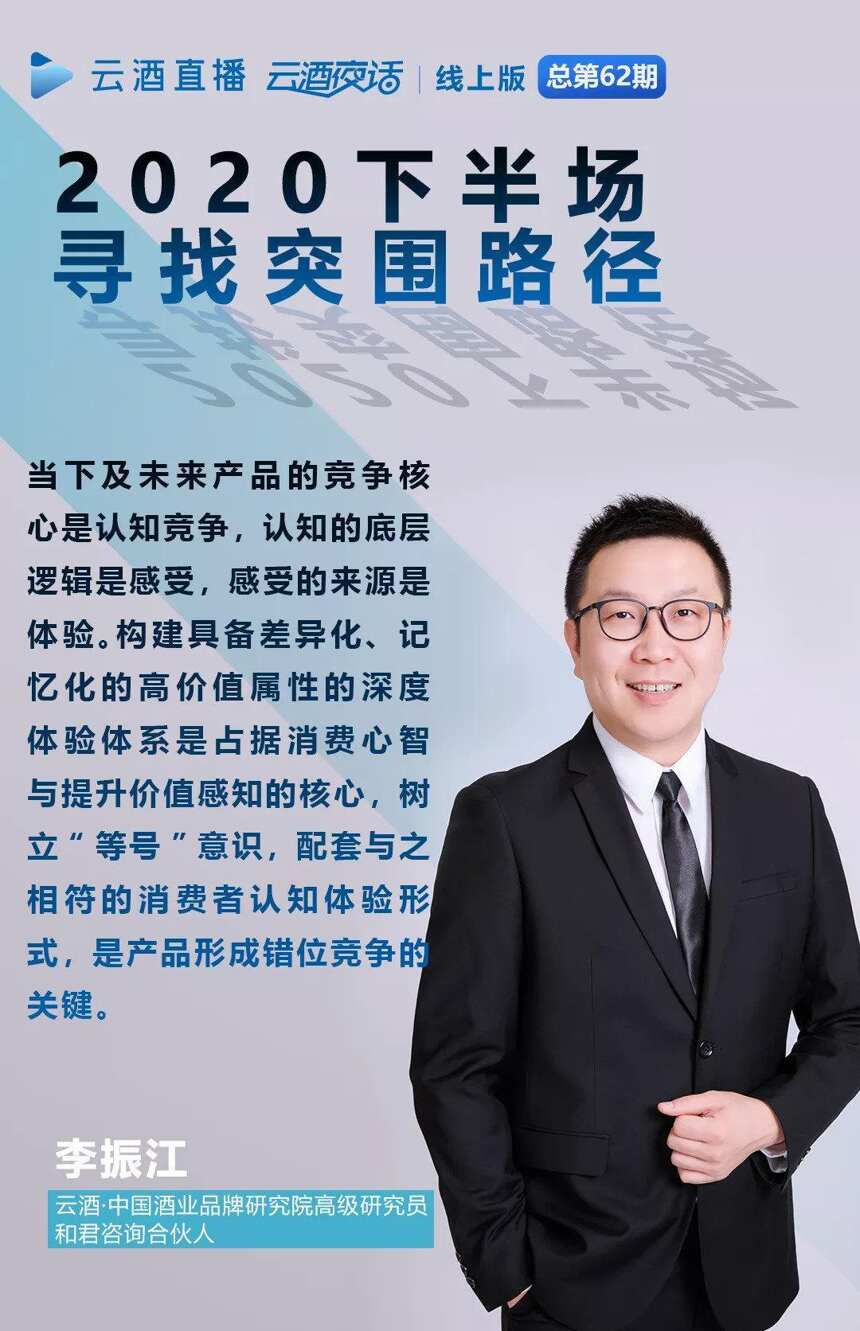

6月29日,云酒夜话 云酒直播特邀云酒·中国酒业品牌研究院高级研究员、和君咨询合伙人李振江做客直播间,从茅台葡萄酒、金种子等案例出发,讲解了宏观经济下行环境下酒业机会与战略制定,梳理了酒企新营销方法论与流量战略的应用。

宏观经济下行,白酒行业有何变化?

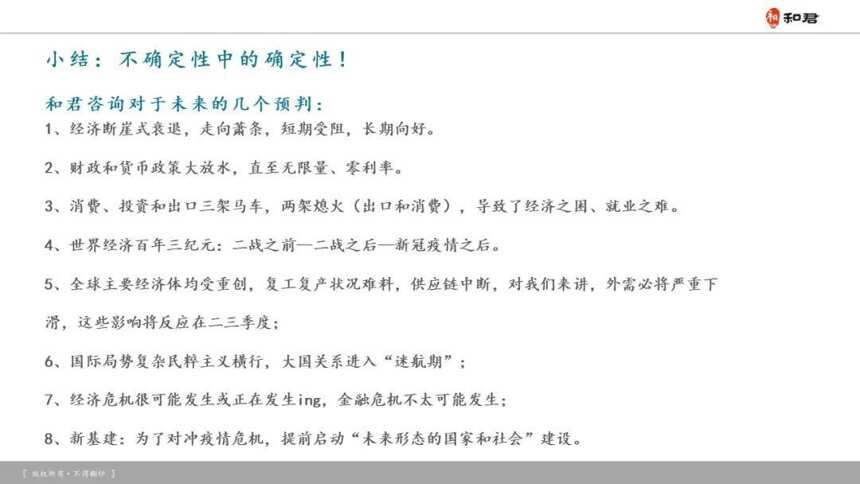

全球范围的疫情形势不容乐观,北京近期又爆发了小范围疫情。整体形势导致全球经济进入衰退期,国内经济若要复苏还需要一定的时间。

今年两会政府工作报告明确表示,经济下行压力十分巨大,消费结构降级趋势明显。同时,特别指出要推动电商网购、推进“互联网+”、打造数字经济新优势,等等。

6月20日,中国宏观经济论坛(CMF)发布中国宏观经济分析与预测报告。报告指出,需求不足取代供应链中断,成为中国经济复苏的最大障碍,消费低迷成为宏观经济循环的关键堵点。

在此背景下,白酒行业的发展呈现出了内部竞争激烈、分化严重、亏损面扩大等趋势。

随着品牌集中度的进一步提高,头部企业溢价能力愈加明显,中小酒企的生存与发展空间被进一步挤压。

从第一季度白酒企业上市公司的表现来看,只有茅台、五粮液、汾酒和牛栏山保持正向增长,态势呈现为两头放大、中间收缩。由于季节性消费特征以及经销商预收款特性,疫情对白酒行业、市场层面的影响,至少要到二季度、甚至三季度才能完全显现。而影响最大的,当属弱二线名酒和省酒品牌。

可见,在宏观经济下行的大环境下,白酒行业遭遇困难是一定的。但是,在事物发展的过程中,困难与挑战始终存在,危机之中往往蕴含着发展良机。

因此,酒企应集中精力抓机遇、寻突破。

“未来白酒是否还有机会?我认为是有的,新的变化是产品结构在不断提升。”李振江如是说。

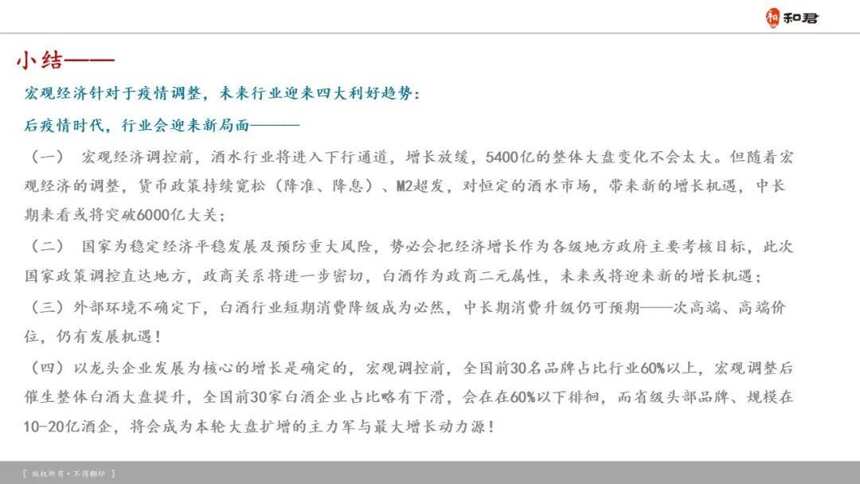

宏观经济的调整,会为白酒的增长提供利好趋势,比如说货币政策持续宽松、M2超发;国家政策调控直达地方,政商关系将进一步密切等等。

白酒行业短期消费降级是一种必然,但中长期消费升级仍可预期。宏观调整后,整体白酒大盘会得到提升,省级头部品牌、规模在10-20亿酒企,将成为本轮大盘扩增的主力军与最大增长动力源。

后疫情时代的发展局面,恰是酒企应该抓住的机遇。

拨开迷雾,探寻逆势增长的“密码”

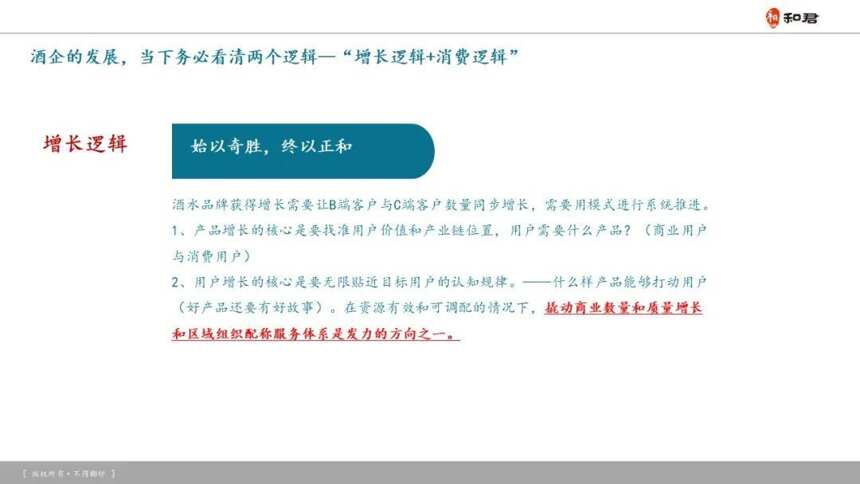

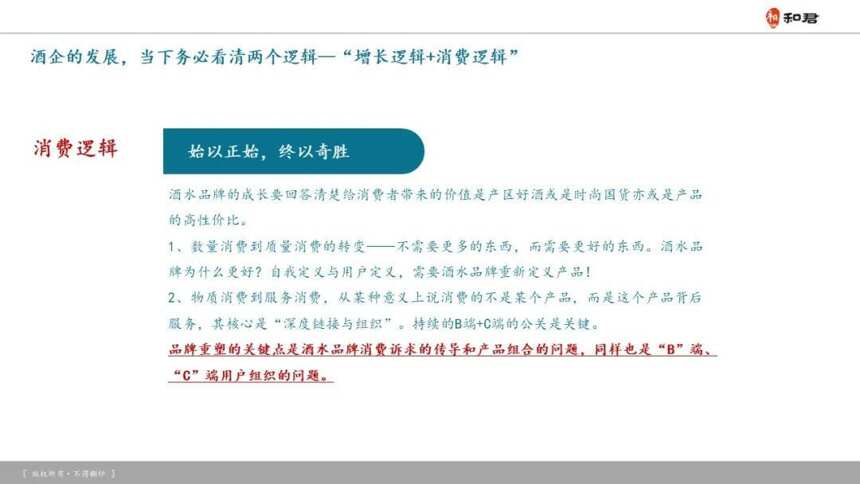

在李振江看来,酒企在当下的发展,必须要看清增长逻辑与消费逻辑。

品牌的增长需要B端客户、C端客户的同步增长。产品增长的核心在于找准用户价值和产业链位置,回答“用户需要什么产品”;用户增长的核心在于无限贴近目标用户的认知规律,回答“什么样的产品能够打动用户”。

品牌的成长需要回答“为消费者带来的价值是什么”。当下,消费逻辑是从数量消费到质量消费的转变,也就是从“更多”转向“更好”;而从物质消费到服务消费,则直指产品背后的服务核心——“深度链接与组织”。

对此,李振江解读了茅台葡萄酒与金种子两个案例。

茅台葡萄酒小商模式,是依托核心品系,以三个样板市场为基础,围绕“一条主线+两大工程”重新构建市场区域化布局,以厂方为主导,商家协助的形式,加强对市场的掌控和落地监管。

小商经济跟地摊经济有点像,全国有870多万家名烟名酒店和小卖部,这是中国酒类市场最活跃的商业群体。“小商模式的前提就是基于名烟名酒店和小卖部,以其为核心进行开发。”

茅台葡萄酒的品牌传播主线是由五大维度建构而成:以“新国货·茅台酿”的品牌主线,贯穿全年品牌宣传;通过高品质核心品系——老树系列,破局80-400元价位带;打造“厂-商-终端”区域命运共同体,建立长效的分利机制;凭借两大配套工程,做区域市场运营落地,配合三方团队,提升区域营销团队作战能力。

正因如此,茅台葡萄酒为2020年全国市场的深度精耕建立了样板,并打下了坚实的基础。

金种子则走出了一条完全不同的流量战略路线。

“以流量规模为牵引,以产品创新为核心,以区域布局为基础,以品牌升维为魂魄。”这是金种子为实现5年50亿、重进徽酒一线阵营序列的初步目标而制定的发展路径。

在品牌方面,以柔和种子为流量基础单元,提升终端占有率与消费者认知;以馥合香金种子为流量提升单元,提升并扩大品牌位势资源,抢断主流消费流量;以醉三秋为流量脉冲单元,树立高端形象,长期拦截高端消费流量。

在区域方面,聚焦省内、深耕阜阳、放眼全国,全省范围聚焦大单品,持续扩容、扩量,根据地市场全面布局,汇集人、财、物,打歼灭战与阵地战。

在营销方面,以精益化营销、网格化管理提升市场效率;以数字化营销体系深化市场动态管理;以沉浸式体验营销汇集、放大消费流量,持续转化消费;以合伙人等合作机制吸纳商业资源流量,提升占有率。

五大策略,指引新营销“破局”

近年来,有不少的企业花费了很大的力气打造厂商、终端、消费者一体化,经销商大会、终端陈列、KOL品鉴、广告等等,该尝试的都尝试了,但效果却并不好。

李振江分析认为,厂商终端一体化不是一个单纯的分利机制,而是要建立一个长效机制,“终端陈列、KOL品鉴都不是一试就灵的,需要基于规模量级的精准化与城市、小区进行终端的规划与布局”。此外,区域酒企还应思考产品本身是否有问题,其口感与创新是否符合消费者预期。

事实上,当前酒业所面临的困难与挑战,是来自外部因素造成的影响,也是源自酒类营销逻辑的深刻变化。唯一的破题方法,便是从传统走向创新,运用全新的思路,实施新营销策略。

针对这一点,李振江给出了五大应对策略:

其一,流量战略为根本。

通过“厂商终端”一体化的分利模式,放大终端覆盖面,利用公关放大消费群,形成汇量式增长。动销率是基本恒定值或稳步提升值,终端覆盖率可以放大、持续形成规模,最终影响消费群。

因此,中低档产品只有形成小市场的高占有率,才能有效提升整体规模销量。中高端产品,基于终端覆盖面,形成广泛的消费者深度参与,放大消费流量,形成高见面率与体验,形成大圈层的整体认知,最终在终端实现高转化。

其二,吨酒价格升级化。

产品结构的合理与升级,本质是提升吨酒价位,以“小步快跑”的方式,完成产品价位换道。通过产品升级及认知价位布局,拉动产品结构优化与提升,达成产品矩阵上移,实现整体企业产品、价位、价值的升级。

这就需要酒企、酒商在产品结构与定价上进行统一的规划,平衡吨酒价位的提高和下降。

其三,产品特色资产化。

坚持和创新产品特色,以品牌产品化、产品品类化、品类创新化的“三化结合”的方式,提升消费价值,为长期的价位稳步提升、产品持续升级、品牌长期积累提供坚实的基础。构建消费价值感知,需要跳出同质化竞争寻求差异化突破,塑造消费者价值体系的思维逻辑。

产品创新要在口感上完成新一轮的变化,而未来的主要方向是多香型的融合。

其四,消费体验多样化。

产品的竞争核心是认知竞争,认知的底层逻辑是感受,感受的来源是体验。通过多样、丰富的消费者深度体验,提升产品价值与品牌厚度的“点对点”认知。产品若要形成错位竞争,必须构建具备“差异化、格调化、基因化、记忆化、传播化”的高价值属性的深度体验体系,树立“等号”意识,并辅之以消费者认知体验形式。

其五,商业机制长效化。

打造“厂-商-终端-消费者”一体化的价值与利益趋同机制,是建立区域命运共同体,将厂家、商家与终端店的利益绑定在一个范围内。如此一来,产品的生命周期与经销商、终端店就实现了一体化的整合,可以打破产品生命周期带来的厂商合作的不稳定性,构建酒企的信任壁垒,创造长效发展机会。

总体而言,宏观经济下行造成的困难是一块“试金石”,问题不是在于遭遇了困难,而是在困难面前做出了怎样的选择。如此背景下,酒类企业唯有勇于突破、寻求变革,才能化危为机,步入新的经济增长阶段。

宏观经济下行压力不减,你怎么看下半年酒业的机会和挑战?文末留言等你分享!