今天我们也来说说酒鬼酒涨价的事情,这是一个很神奇的世界,总会有很多神奇的事情碾压我们的认知。如果说涨价这种事情是企业自己的事情,那么我们根本也没有什么必要评论。

酒鬼酒涨价,开玩笑呢?

但是偏偏有很多想涨几毛钱的企业和行业总是发酵成社会现象及事件,而白酒行业每年百分之十几的涨价,我们却能无动于衷,并且为它们百般诠释和助威背书。民众和媒体真是对白酒行业情有独钟并且宽宏大量,海底捞涨价骂的不可开交,蜂巢涨价群起讨伐,反正这个时候涨价就是与人民为敌,罪孽深重。所以在这种舆论环境下,战战兢兢想涨价的快递行业,最后也就不了了之。看来,媒体的力量还是很大,你想涨价还要过我们这关。

但是有意思的是,中国媒体对于白酒行业的涨价却始终非常宽宏大量,或者说已经习以为常,白酒行业每年都要涨价,这使得媒体开始已经麻木不仁了。大家不讨伐白酒行业的猛涨价,却要为自己多付几毛钱快递代管费死磕,真是活成了不知所以然了。

这是不是很有意思的呢?难道白酒就不是关系民生的产业吗?每天老百姓要喝酒,白酒行业年年利润很高,却年年还要提价。其他行业年年如履薄冰,利润少的可怜,还不能理直气壮地涨价,在这样一个神奇的国度里,我们如何来安放我们不羁的灵魂?!那么媒体为何能够纵容白酒行业肆意涨价呢?这大概是受圣经马太效应指引,按照上帝的旨意,让更强更有利润的人活得更好。这样可以照顾更多的人,把每一分钱用得更高效且有价值。

或者说,对于白酒涨价这件事情,民众和媒体有一种深深的哥得斯尔摩综合症。

2020年看看哪些白酒企业在涨价?

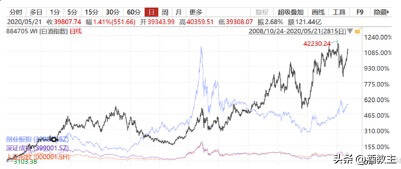

在中国,白酒称为股市压舱石,白酒第一股贵州茅台(1359.100, -3.80, -0.28%)现在已经是全市场最高价股票,截至到5月21日,股价已经来到1365.72元,总市值在17161亿,超越可口可乐!而万得白酒指数也同样2009年以来大幅度跑赢市场三大指数。

股价稳如泰山的背后,在2020年白酒企业也在积极涨价,比如:

1、剑南春高端产品涨价:高端白酒的代表剑南春水晶剑、珍藏剑建议零售价分别上调为489元/瓶、788元/瓶;

2、山西汾酒玻汾产品涨价:山西汾酒(122.510, 0.56, 0.46%)的53度玻汾终端供货价480元/件上调至504元/件,开票价同步上调15元/件;

3、衡水老白干涨价:老白干绿标62度;

4、西凤涨价:西凤绿瓶等价格均上涨;

5、牛栏山全线系列涨价:牛栏山发布调价通知,宣布从1月16日起上调三牛、百年红等7大系列产品价格,调价幅度从每件6元、每瓶1元到10元/瓶不等。

6、飞天茅台谣言涨价:之所以会有茅台是否上调出厂价的讨论,一方面是有资本方面的推动。一部分券商对于茅台酒提价给了比较积极的预期,并且信誓旦旦地预期,茅台酒将在很短时间里将供货价从969元/瓶提升到1199元/瓶,终端零售价将从1499元(官方)提升到2000元(官方)价格。

在这种全行业价格骚动下,按耐不住心动的酒鬼酒,于是也在5月21日酒鬼酒发布调价通知,决定自6月25日起,52度500ml紫坛(柔和)战略价上调40元/瓶,目前紫坛酒鬼酒零售价格是698元/瓶,据知情人士透露此次上调的价格是出厂价。而在4月30日向酒鬼酒的52度500ml红坛酒鬼酒(高度柔和)战略价上调30元/瓶,这是在一个月内两款产品提价。

酒鬼酒,我想说你这波骚操作,这是要死给谁看呢?酒鬼酒有涨价的基础吗?

1、没有涨价时机和环境,只有涨价动机和欲望

当前疫情期间,整个经济前景不明朗,老百姓口袋里可以花费的钱也越来越少了。高端白酒消费受经济环境景气程度影响比较大,当前经济环境已经不具备贸然涨价的时机和环境。中国中高端白酒企业都有涨价的动机和欲望,但是在面对这样严峻的市场环境,连呼声最高的飞天茅台都不敢贸然涨价,酒鬼酒作为一个次高端品牌,这一波涨价潮未必能够赶上。另外前面已经涨价的产品和企业,都是企业大流量产品,同时也是市场大流量产品,具有很好的市场和群众基础,因此涨价对它们来说影响不大,却又能提升产品的盈利能力,所以企业敢赌未来和市场。

但是酒鬼酒有这样逆势博弈的底气和身段吗?

2、没有涨价身段和底气,只有涨价冲动和渴望

酒鬼酒主营业务为生产、销售洞藏酒、内参酒、酒鬼酒、湘泉酒等系列白酒产品,拥有洞藏”、“内参”、“酒鬼”、“湘泉”四大品系,是中国馥郁香型白酒第一品牌。

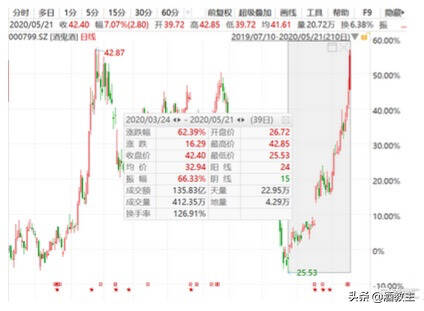

酒鬼酒在积极上调自身产品价格,带来的是其股价的上涨,从3月24日股价低位截至到今日收盘,酒鬼酒整个股价区间涨幅达到62.39%,可以说是此次疫情反弹行情当中,股价表现最为强势的白酒股之一了。

从业绩来看,2019年酒鬼酒实现营业收入约为15.12亿元,与去年11.87亿元相比,同比增长27.38%;归属于上市公司股东的净利润2.99亿元,相较于2018年2.23亿元,增幅在34.50%。而且销售商品收到的现金增加,2019年,酒鬼酒经营活动产生的现金流量净额同比增长80%左右。

2020年第一季度,酒鬼酒实现营业收入约为3.13亿元,与去年同期3.46亿元相比,降幅在9.68%;归属于上市公司股东的净利润约为0.96亿元,相较于2019年第一季度0.73亿元,增幅在32.24%。值得注意的是其一季度经营活动产生的现金流量净额持续为负,在0.48亿元,与去年同期约为0.06亿元,降幅在712%左右。

从酒鬼酒的市场业绩来看,其2019年的营业额15.12亿还不如人家汾酒波玢一个单品销售额的50%,利润更不用说了,2.99亿的利润,利润率虽然还算可以,但是总的来说酒鬼酒缺的不是利润,而是营业额。当前酒鬼酒涨价,没有创造营业额的可能性,虽然可以改善一些利润和预期,但是不能解决企业发展的根本问题。

3、没有涨价基础和名望,只有涨价盲从和奢望

酒鬼酒涨价这件事,真是滑天下之大稽,尤其是在这种经济环境下。且不说没有氛围和条件,再看看酒鬼酒这些年的市场表现,你就会对它的涨价抱有必死之心。

2012年西凤酒第一批检出含有“塑化剂”,而后酒鬼酒也被查出含有“塑化剂”,整个白酒行业陷入恐慌地步,也给了市场对于白酒企业股价2年的低迷时间。虽然酒鬼酒是市场知名的白酒企业,但是塑化剂事件的阴魂就像当年假酒案影响深远的汾酒一样,影响了汾老大20年时间。酒鬼酒必须为它引爆的塑化剂事件,也熬过20年的时间。

去塑化剂,酒鬼酒还要有待时日。

2017年前后酒鬼酒推出的共享窖池事件,是酒鬼酒艰难的一个缩影。可以说也是酒鬼酒营销的一个大败笔,窖池作为酒厂核心资产,尤其是高端白酒来说,如果普通人只要有钱就可以去租用窖池酿制自己的酒鬼酒的话,那么这个企业的核心价值也就正在面临瓦解,因为每个人都可以随便脱了你的底裤,那么你想让人明媒正娶怎么可能?

2019年可以说是酒鬼酒的本命年,为什么这么说呢?首先酒鬼酒在2019年北方基地宣布破产,给酒鬼酒北伐失败画上了圆满的句号。过去黄金十年酒鬼酒以大胆的营销和产品上设计实现了品牌的逆袭,但是随着新消费环境和市场竞争环境的到来,酒鬼酒的这种竞争优势和能力已经不能创造奇迹了。其次去年年末有媒体报道公司原经销商石某举报公司2012年批次的54°500ml老酒鬼酒中添加“甜蜜素”(环己基氨基磺酸钠)的相关新闻,引发市场关注。直接导致酒鬼酒股价直接跌停,不过这个时间对于整个白酒股价影响不大。最后酒鬼酒的高管层腐败事件,引发了酒鬼酒管理层的频繁更替,这对于处于创伤修复期的酒鬼酒来说,也是一次不小的伤害。

虽然白酒涨价股价越贵,但是机构对于白酒板块,依然纷纷看好。

中信建投(32.190, 0.52, 1.64%):白酒逐步回归正常运作,龙头复苏趋势最强,本轮白酒行业结构性景气繁荣趋势料不会因疫情而改变;预计疫情过后,龙头公司定价权更强,增长确定性更高,估值支撑更强。跟踪显示五一以来各地白酒消费场景恢复良好,动销继续按预期向上复苏。

中银证券(20.530, 0.46, 2.29%):白酒1季度需求受冲击较大,报表可能没完全体现疫情影响,未来展望2季度还需消化库存,市场份额继续向名白酒集中,长期看好山西汾酒、贵州茅台。

所以在这样的涨价环境和自身情况下,酒鬼酒的涨价要想成功确实不容易。除非价格倒挂,即便涨价上去了,最后也会把自己束之高阁。企业一定要切实做好销售增量的工作,而不能一味沉浸在资本市场上的价格游戏中去,那样得到的可能会是一个漂亮的股价,但是失去的却会是大多数。

主编/仲文 校对/可怡 整理/not