文/胡箴

A股19家白酒上市企业年报及一季报悉数出炉,如果说河北的老白干酒业绩的低迷让市场看到了白酒股中也有绩差股,那么湖南的酒鬼酒无疑成为钱币的另一面。

4月28日晚间,酒鬼酒(000799.SZ)披露2020年年度报告显示,其实现营业收入18.26亿元,同比增长20.79%;归属于上市公司股东的净利润4.92亿元,同比增长64.15%;实现归属于上市公司股东扣除非经常性损益后的净利润4.40亿元,同比增长53.01%;经营活动产生的现金流量净额9.50亿元,同比增长148.79%;加权平均净资产收益率18.63%,同比增长5.61个百分点。同日,该公司发布的2021年一季度数据也显示,今年前三月酒鬼酒实现营业收入9.08亿元,同比增长190.36%;归母净利润为2.68亿元,同比增长178.85%。这两份财报让酒鬼酒的营收和净利增速均独占白酒股“鳌头”。

而懂酒谛梳理其财报数据发现,其在报告期内实施“1379”战略规划,以内参酒为代表的高档产品取得高速增长,坐稳业内“黑马”宝座。而作为酒鬼酒三大战略产品湘泉属于低端酒,2020年上半年实现营收0.65亿元,占总营收9.21%,则果断的被公司自今年5月1日起正式停售。

走高端“内参”发力

受惠于强劲业绩的支撑,酒鬼酒在2020年的股价保险在整个白酒板块中“一枝独秀”,根据懂酒谛统计,在2020年,酒鬼酒股价大涨超过338.27%,在19家上市白酒公司中排名第一位。

而从酒鬼酒年报数据看,其高端核心系列产品“内参”成为拉动全年增长的主要动力,2020年实现营业收入5.72亿元,同比增长72.88%。

事实上,受消费升级等因素影响,近年来名优高档白酒销售势头强劲。此前太平洋证券发布研报指出,2020年在疫情影响下,高端酒需求刚性凸显,“内参”作为高档品相对中低档酒受影响较小,全年产品结构提升明显,故利润增速显著高于收入增速。

公告显示,在2020年华樽杯评选中,酒鬼酒的品牌价值评定为396亿元,较2019年提升25%。其中,内参品牌价值279亿元,内参酒获评“中国四大高端文化白酒品牌”。除聚焦高端52度、54度内参酒外,酒鬼酒还通过打造次高端酒鬼酒红坛、传承、紫坛,中低端湘泉特优、盒优产品,覆盖白酒主流价格带。2020年,52度内参酒、红坛酒鬼、传承酒鬼销售占比分别提升到26%、12%和7%,战略大单品已具备雏形。

为实现内参酒和酒鬼系列的快速放量,近年来,酒鬼酒全面启动全国化市场布局,加速省内下沉和省外扩张。年报显示,湖南县级市场覆盖率由2020年年初的48.3%提高到了年末的73.6%。核心终端网点达到8347家,同比增长73%。酒鬼全年新开专卖店93家,达到176家。内参全年新开专卖店65家,达到88家。2020年,公司加强厂商合作开拓市场,全国省会级城市覆盖率达97%,地级城市覆盖率由年初的56%提高到年末的62%。

渠道方面,公司成立内参酒销售公司,打造围绕内参的销售体系。该体系通过吸收高端酒经销商共同入股,确保厂商利益高度一致,引导经销商注重内参酒的长期发展。在这种模式下,经销商窜货、乱价行为明显减少,对提高内参酒品牌价值的作用更明显。

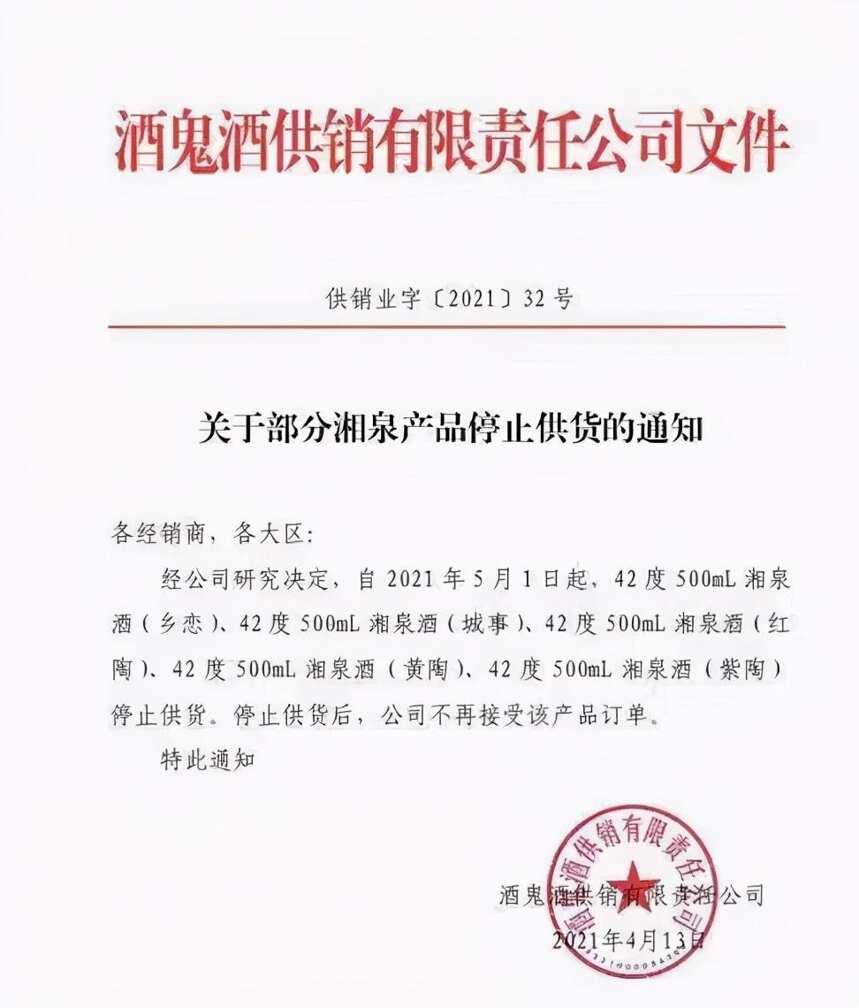

不过,懂酒谛也了解到,酒鬼酒一面发力高端,一面过度放弃低端酒的销售,4月14日酒鬼酒发布文件称,自2021年5月1日起,42度500ml湘泉酒(乡恋)、42度500ml湘泉酒(城事)、42度500ml湘泉酒(红陶)、42度500ml湘泉酒(黄陶)、42度500ml湘泉酒(紫陶)停止供货,停止供货后,公司不再接受该产品订单。早在2020年7月,酒鬼酒公司将54度500mL湘泉酒(简优)停产。

抱团基金有进有出

截止5月6日,酒鬼酒股价报收196.64元/股,而其2020年最高股价则达到232.18元,与其它白酒股在之前一轮的白酒股大幅回调相比,鬼酒鬼的股价表现同样非常“坚挺”。

就在4月28日,鬼酒鬼也发布2020年年度利润分配预案显示,拟每10股派发现金红利7元,共派现2.27亿元,占当期净利润46%。

不过在良好的业绩下,酒鬼酒的抱团基金股东中,也是有进有出。

根据Wind咨询显示,酒鬼酒去年末的前十大流通股股东中,有1家在今年一季度减持,为国泰君安证券资管——建设银行——国泰君安君得鑫两年持有期混合型集合资产管理计划,去年末持股337.53万股,今年一季度末持股197.49万股。

而中国银行股份有限公司——招商中证白酒指数分级证券投资基金、香港中央结算有限公司(北向资金)、交通银行股份有限公司——汇添富中盘价值精选混合型证券投资基金、中国建设银行股份有限公司——汇添富消费行业混合型证券投资基金、中国建设银行股份有限公司——银华富裕主题混合型证券投资基均在今年一季度增持酒鬼酒。

截至一季度末,中国银行股份有限公司——招商中证白酒指数分级证券投资基金持有酒鬼酒1449.80万股,去年末持股1236.30万股;香港中央结算有限公司(北向资金)持有酒鬼酒902.05万股,去年末持股744.34万股;交通银行股份有限公司——汇添富中盘价值精选混合型证券投资基金持有酒鬼酒310.00万股,去年末持股280.00万股;中国建设银行股份有限公司——汇添富消费行业混合型证券投资基金持有酒鬼酒300.00万股,去年末持股270.00万股;中国建设银行股份有限公司——银华富裕主题混合型证券投资基金持有酒鬼酒440.07万股,去年末持股239.96万股。

懂酒谛智库委员点评

张可兴

懂酒谛智库投资委员

格雷资产董事长、公司创始人,加拿大女王大学金融硕士,拥有18年投资经验

从今年整个白酒市场发展来看,高端白酒价格在逐步缓慢抬高,在这样的走势驱动下,整个次高端白酒的价位明显就被拉开了,过去大家可能觉得300到600元价位是高端白酒,但是现在可能从300到800区间甚至300到1000区间成为次高端的价位带。这使得整个次高端白酒的这个利润率获得一个比较明显的提升。

所以我们可以看到去年以来整个次高端白酒股票表现还是非常不错的,核心原因还是次高端在一季报里面的业绩获得了大幅超预期的认可。

在白酒行业除了高端、次高端酒之外,就是300元以下价位酒,可以给它定义成“地产酒”,或者是一些三四线白酒品牌,这些酒获得一定的产品升级,在本地市场会获得这个本地用户对高价位的产品的需求,所以呢,他们的业绩自然而然会获得持续的反转表现。但是这个表现会体现在这次的白酒发展周期内,如果进行类比,就如2010- 2012年那段时间的白酒股行情,当时整个次高端白酒获得了大幅业绩提升,只不过当时的业绩支撑并不扎实,跟这次白酒股行情并不可同日而语。

随着白酒产品结构的逐渐提升,上市白酒企业利润率可以获得一个比较大幅的改善,从而带动收入和利润特别大幅的增长,预测接下来白酒板块应该会有一个反转性的表现。