记者 | 郁璐 编辑 | 白晨 美编 | 罗亚玲

酝酿了大半年的精酿小郎酒在春糖终于掀开神秘面纱,并携数亿广告资源大举进攻30元价位小酒市场;无独有偶,有虫草运作经验的业外资本团队竟在同一时间以铺天盖地的广告轰炸“杀入”成都市场,也是看好了30元以上价位的小酒市场。

但就在上月,郎酒发文称将实行新、老两款产品“双线”作战的策略,此举被部分行业人士解读为面对目前小酒消费市场的务实之举。现在,高端小酒的市场现状是:凉露仍处在以口感和品质的调整试探消费者反应的阶段;此前干一杯·刘关张在试水30元以上小酒,表现不尽如人意;曾经旨在做高端小酒的五粮液·清纯小酒价格“腰斩”以求生存…

种种迹象似乎表明:虽升级趋势不可逆,但30元及其以上价位的小酒还处于“拓荒期”。不过任何趋势的提前占位都具有风险!那么,当“趋势”遭遇“现实”的壁垒时,我们该如何正确认知并在进退维谷间作出抉择?

01

升级30元价位带,小酒还处于拓荒期

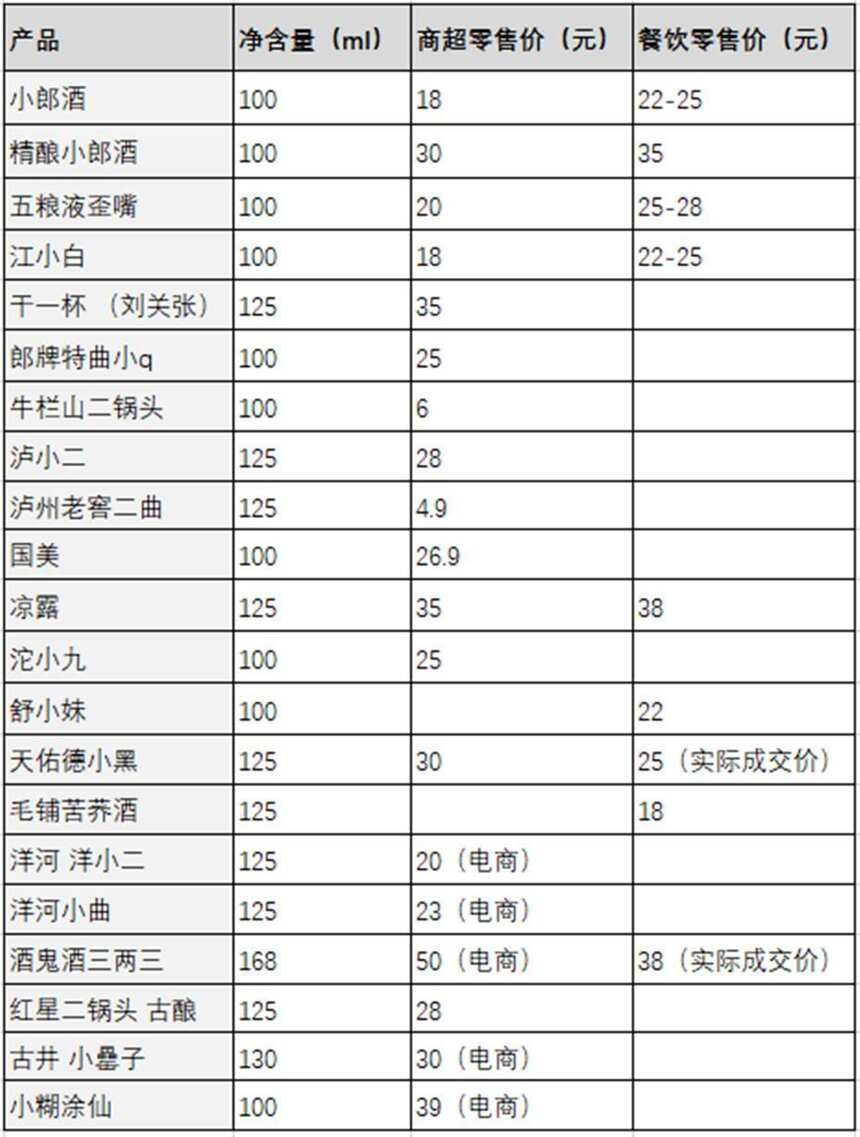

注:以上数据采集于部分终端,如有价格差异,敬请理解。

近两年来,在主流小酒中,酒鬼酒三两三、干一杯·刘关张、古井·小罍子等先后试水30元以上价位的小酒,但是它们的容量都在100ml以上;而今年携上亿元广告资源全面进攻30元价位的精酿小郎酒以及广告轰炸成都市场的凉露再次掀起了小酒冲击更高价位的浪潮。由此也再次引发了行业关于小酒升级的热议,市场是否到了消费30元小酒的临界点?

对此,一位不愿具名的小酒品牌操盘手声称:“目前看来,小酒升级的这块地并不好耕,现在小酒的主流价位还是处于20-25元,30元的小酒还是的‘拓荒者’。”

为何如此说?

一是,从市场层面来看,30元价位以上的主流小酒数量少,还没有成气候。

在小酒竞争激烈的成都市场,微酒记者走访发现:整体而言,在餐饮店渠道,不同区域、不同类别的餐饮店受欢迎的小酒和价格各不相同。如在成都青羊区的一家特色餐饮店,小酒有小郎酒、五粮液歪嘴和江小白,价格在22-25元;而在营门口老居民社区的餐饮店内,10元左右的牛栏山二锅头和红星二锅头是最受欢迎的小酒;另外,在成都部分餐饮店,有新上市的精酿小郎酒、凉露、舒小妹、国美、沱小九,价格在22-38元之间。

从市场调查的结果显示:30元以上的小酒产品主要是精酿小郎酒与凉露。

“但这两款产品的目前动销情况并不太理想,可能是导入市场时间还比较短。”成都某经销商透露,“我们这里一个月能出货200件以上的还是小郎酒(老款)和五粮液歪嘴,精酿小郎酒在10多件,凉露在5件左右。”

对此,有经销商表示,“主要是两款新品的价格有点高。”

还有经销商透露说,“在小郎酒升级30元之前,干一杯·刘关张的单瓶定价为35元,并在部分商超和餐饮店有售,不过销售情况并未达预期。”

不过,在全国其他区域市场,也有突破30元价位的小酒,但仅在点状区域市场销售。如小酒氛围浓的湖南,酒鬼酒三两三(168ml)销量不错,虽终端零售价在30元以上,但容量却比常规100ml的小酒多了近半。

二是,从消费者层面来看,他们对主流小酒的价格认知当前还固定在20-25元,要改变这个消费习惯还需要时间。

目前,不管是商超还是餐饮店,小酒主要集中在10-25元,大部分新上市的小酒价格也没有超过25元;即使是定价30元以上的小酒新品,也还是在部分商超做第二瓶半价的促销活动,以培育市场。

商超某工作人员也表示:“小酒卖的好还是是小郎酒(老款)、五粮液歪嘴和江小白等,价格大都在18-20元。”

而据某餐饮店老板介绍,“现在小郎酒的两款产品中,还是老品好卖些;一方面是消费者习惯了这个价格,另一方面新品的价格也稍贵,消费者如果要选择的话,他们宁愿喝老品或者其他较低价位的产品。”

值得一提的是,今年“大火”的凉露在火锅店的露出率高,尝鲜的消费者不少。但有火锅店服务员却表示:“尝鲜者冲着广告会买来尝试,但不少人觉得价格高了,吃火锅的宁愿买啤酒。”

最后,作为30元小酒的拓荒者,无论是干一杯·刘关张还是精酿小郎酒、凉露,在市场实操层面的一些动作也透露出对当前市场的“妥协”。

刘关张推出了468ml的大酒售价仅86元;而小郎酒发文新老品“并行”,且新布局区域新、老产品不分开布局经销商;凉露虽未调整价格,但在渠道上开始筛选终端,放弃了“渣渣店”,并会陆续推出新品,以“新形象”去试探消费者。

02

升级趋势不可逆,但如何正确“解读”梦想与现实?

纵观小酒市场,不管是传统的小酒还是细分的新品,数量都不在少数。如此激烈的竞争环境,捅破当前小酒的主流天花板无疑会增加小酒的运作空间。所以,行业也涌现了一批吃螃蟹的产品。但当“趋势”遭遇“现实”的壁垒,如何正确认识以期在进退维谷间作出更正确的选择?

第一,颠覆消费者认知的升级需要时间成本。

对于大众消费而言,通俗讲,消费者看重的是“性价比”。有观点认为:如果现在小酒卖到30元以上,消费者会认为这并不符合小酒之前高性价比的特性;更有甚者觉得这是一个坑。

为此,一位行业人士算了一笔账:如果在餐饮店点5瓶及以上的30元100ml小酒,总价将超过150元,如果换成500ml的大酒,单价将超过150元/瓶。

“就目前而言,150元已算是大多数地方的中高档消费水平了,消费者自己也会算这个账,这样一来,一方面就会减少选择小酒的动力;另一方面或转向选择一瓶总价更低点的大酒,地产龙头企业的畅销品牌也大多在100元价位。”一位经销商分析认为。

“80%的消费者是大众消费水平,他们对产品的性价比要求更高,而小酒的价格突破30元,现阶段来说,企业很难同时达到‘量与价’的预期。”在某小酒的经销商看来,30元以上小酒动销难的核心原因之一是目标消费群体对价格还是很敏感。

“消费者对小酒品类的价格认知在形成后,短时间内是很难被颠覆的,这也是现在市场上30元以上的小酒接受度不高的原因。”有经销商表示,从历史经验来看,小酒的主流价位从过去的十多元升级到现在的20-25元价格段就用了相当长一段时间;同理,现在的主流价位要升级到30或者35元,需要等待消费者消费能力的提升和消费习惯的改变,这是一个缓慢的过程。

第二,小酒升级是一个系统,品类、品牌与品质缺一不可。

“虽升级是普遍的大趋势,但当前的小酒都是小容量酒,不是本质意义上的细分品类,是容量细分。未来的升级是品牌、品类和品质的系统升级。”观峰智业咨询董事长杨永华认为,向30元甚至更高价格的升级是行业不可逆转的趋势,而且高端小酒一定要在品类创新方面突破,不能是现有产品的缩小版。

这样的观点也被其他业内人士所认可。

“35元的凉露是以场景化分类小酒,而小郎酒是传统的以香型和口感来进行分类,后者具有普世价值;两者的消费者体验不一样,而传统的品类的价值感没有专属场景强,这也是凉露一上市就受到关注且消费者尝鲜度高的原因。”一位行业观察人士分析说。

此外,有产业观察家指出:小酒的品牌底蕴和品质基因是升级重要背书。在上一轮升级的成功者中,五粮液歪嘴以五粮液为品牌背书,强化健康理念;江小白用沟通梳理品牌形象,并开始强化酒庄酒品质;而在这一轮升级拓荒中,小郎酒新品首提精酿白酒概念,并强调小酒品质标杆。他们都是在不断以品牌打造和强化品质概念作为小酒升级的武器。

“如果小酒能做好品牌、品类和品质升级这个系统,不但可以捅破现有的价格天花板,甚至做到百元价位也是有可能的。”有行业人士总结说。

第三,小酒升级不是“孤立事件”,大酒也是消费者的参照物。

在采访过程中,不少行业人士认为:现在的升级仅仅只是初现端倪。

“但如果考虑到现阶段的经济环境、国民经济收入以及消费升级的阶段,谈小酒主流消费到30元价位为时尚早。”在一位行业观察人士看来,小酒的升级并不会是“孤立”事件,它应与大酒的价位升级“同步”。

“小酒其实不是主流,更多是从属于大酒, 升级应该和常规500ml包装的大酒升级同步,才不会是无根之木。”有评论人士认为:一开始小酒是把大包装改成小包装的产品,摆脱不了大酒的影响,升级也应该与大酒同步,大酒便宜,小酒的独立升级就困难重重。

此外,虽然行业内一直在强调消费升级,而且这个升级是客观存在的,但是升级也具有强烈区域性,小酒要升级需要与该区域的市场消费升级和中高档大酒升级同步。

“尤其是在湖南、广州、川渝等小酒氛围好的区域,如果白酒消费水平还没有达到的话,那么,谈升级就早了点。”北京某经销商这样认为。

第四,众人拾柴火焰高,小酒升级也需要“羊群效应”来推动

羊群效应指市场上那些没有形成自己预期的投资者出现“跟随”其他投资者的行为。

对于如今的小酒市场,精酿小郎酒、凉露、刘关张、天佑德小黑等冲击30元价位的“领头羊”已经出现,但更多的品牌还处于“观望”阶段。

据微酒的采访发现:一是已有小酒产品的厂家表示会观望市场发展情况,不会轻易地推出30元价格的产品;二是名酒并无生产高端小酒的计划,虽然有部分名酒厂推出了30元以上的小酒,但是并没有进入流通市场,大多在专卖店或旗舰店陈列销售。

“以精酿小郎酒为代表的高端小酒在引领小酒品牌的升级,目前看,小酒并没有进入大多数名酒企业的战略视野。”有专家分析指出:当前的小酒还是小容量的大众酒,想要继续升级,本质上是需要价值型的消费需求去拉动;但如果其他企业也“跟随”加入到更高价位的小酒阵营中,小酒的升级会加速。