V型增长背后,啤酒的高端之战愈演愈烈。

文|云酒头条大数据组

2022年上半年,高端啤酒的天花板被再次打开。

中报显示,以高端啤酒为主要产品的百威亚太,实现营收238.86亿元、净利润43.23亿元,在11家啤酒上市公司中保持领先。

同一时期,华润啤酒的次高档及以上啤酒销量约114.2万千升,同比增长10.0%,每千升毛利上升7.6%;青岛啤酒的中高档及以上产品销量达166万千升,同比增长6.6%,每千升酒营收同比增长6.5%。

随着啤酒价格结构升级及高端产品崛起,百威、华润、青啤三家巨头的江湖,在2022年迎来了决胜高端的中场“战事”。

这场高端化的竞合,目前战况如何,各方计划如何取胜?云酒头条(微信号:云酒头条)对此进行梳理,以探索未来发展之路。

跑出V型增长

“1月和2月是非常好的起点,3月与4月进入低潮期,4月是最低点、5月绝地反弹、6月起色明显,业绩整体呈V型增长态势。”

8月17日,在华润啤酒的2022年期中业绩说明会上,华润啤酒(控股)有限公司首席执行官侯孝海对华润的期中总结,同样概括了整个啤酒行业的上半年。

从产量来看,2022年1-6月,我国啤酒产量为1844.2万千升,同比下降2.0%。其中,2022年1-2月、3-5月,全国规上啤酒企业累计产量,先后实现3.6%的正增长、平均9.77%的负增长,6月再次增长6.4%至419.3万千升。

从业绩来看,啤酒行业保持百威亚太、华润啤酒、青岛啤酒三足鼎立的格局。与行业产量类似,三家巨头在一、二季度的表现虽然“一波三折”,但行至中期仍趋于增长。

2022年上半年,百威亚太、华润啤酒、青岛啤酒分别实现营收238.86亿元、210.13亿元、192.73亿元,净利润为43.23亿元、38.02亿元、28.52亿元。据云酒头条(微信号:云酒头条)统计,三者的营收、净利之和,在11家啤酒上市公司中分别占比77.8%、88.5%。

更详细来看,在11家啤酒上市公司中,有6家企业实现营收、利润的双增长。

重庆啤酒的营收增势最为迅猛。2022年上半年,重庆啤酒实现销量164.84万千升,同比增长6.36%;实现营业收入79.36亿元、净利润7.28亿元,分别同比增长11.16%、16.93%。

重庆啤酒中报显示,报告期内,公司高档品牌啤酒的营收增速达13.3%。产品高端化的持续推进,使得公司业绩保持连续增长。

以24.25%增速领跑的百威亚太,处于较高的净利增长水平。据公司中报,百威亚太的高端及超高端产品,在6月取得销量的双位数增长。

此外,将“二次创业”作为主基调的燕京啤酒,分别实现营收69.08亿元、净利3.51亿元,同比增加9.35%、21.58%,交出了八年来最好的半年报成绩。上半年,燕京的中高档产品实现营收40.58亿元,同比增长9.38%,比普通产品增速高出5.62个百分点。

纵览2022年上半年的啤酒成绩单,V型增长背后,啤酒的高端之战愈演愈烈。

国泰君安证券分析认为,2019年啤酒高端化进入新阶段,结构升级带动吨价提升、竞争格局稳态带来费率收缩,是啤酒企业收入、利润增长的核心驱动。2022年,啤酒高端化处于加速期,消费者饮酒目的由悦人转向悦己,独饮、居家、露营、聚会等非即饮场景涌现,好酒需求将为啤酒升级开辟更大空间。

三巨头决胜高端

透过半年报可以发现,在我国啤酒的高端化格局中,百威“一家独大”的局面正在改变。

GlobalData数据显示,2018年,我国啤酒市场的高端及超高端类别中(按消费量计),百威亚太的市场份额排在第一位,占比46.6%,超出青岛啤酒(14.4%)、华润啤酒(11%)、嘉士伯(4.6%)、喜力(1.7%)四者的总和。

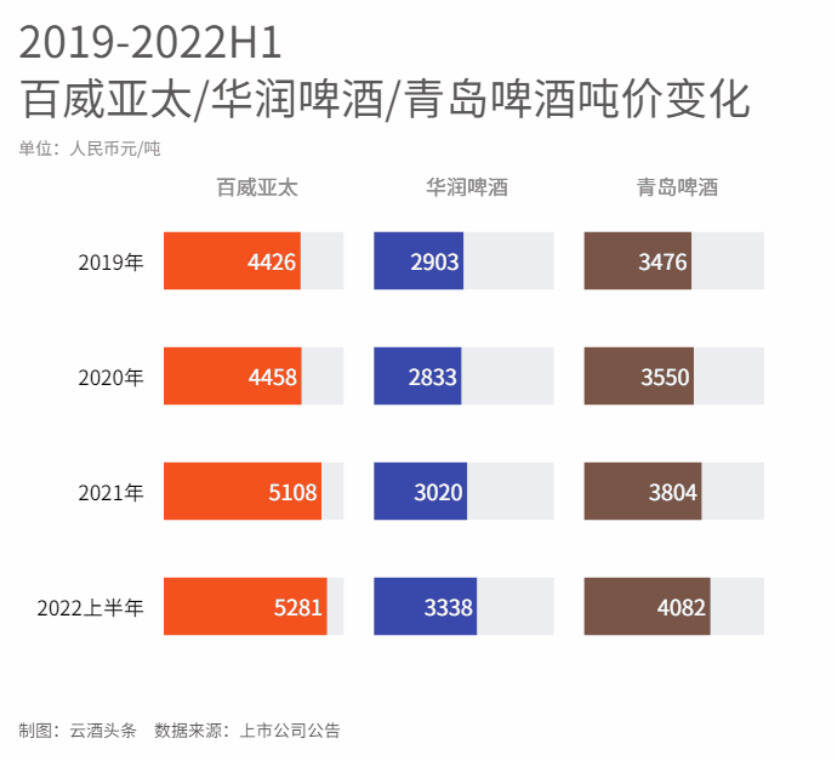

据云酒头条(微信号:云酒头条)统计,2022年上半年,百威亚太、青岛啤酒、华润啤酒的吨价分别为5281元、4082元、3338元,较2021年增长3%、7%、11%。

安信国际分析,疫情显著减少了高端产品在高端餐饮、夜场的需求。由于夜场、餐厅在百威全渠道占比达60%,显著高于其他啤酒企业,导致其吨价增势趋于走弱。

与此同时,华润、青啤的高端啤酒呈走强之势。2022年上半年,华润次高档及以上的啤酒销量约114.2万千升,同比增长约10.0%,在整体销量中的占比达18.1%,每千升毛利上升7.6%。

青啤中高档及以上产品销量达166 万千升,同比增长6.6%,每千升酒营业收入同比增长6.5%,保持了高端市场的竞争优势。

随着华润、青啤的价格结构升级及高端产品崛起,三巨头决胜高端的拐点已至。

自2013年啤酒产量见顶,人口增长速度减缓,国产啤酒既不能再依赖人口红利,以跑马圈地的方式扩张;面对不断攀高的原料、包装成本以及消费需求升级的压力,也无法靠低价赢得市场。

2017年,华润“3+3+3”战略正式开启,第一个3年甩包袱、强基础、蓄能量;第二个3年补短板、增效益、提质量;最后3年,实现致胜高端,卓越发展,将华润啤酒之前的规模优势转变为质量优势。

长期以来,青岛啤酒以高质量发展战略为导向,坚持“稳增长、调结构、控费用、提效率”;加快“1(青岛经典)+1(青岛纯生)+N(新特产品)”组合的整合和优化;持续壮大中高档产品规模。

于是,正值第二个3年收官,并提出“2023到2025年反超主要竞争对手”的华润,在吨价、高端销量表现突出,品牌价值仅次于贵州茅台、五粮液的青啤,与高端产品种类成熟、曾以近半市场份额领跑高端的百威,可谓狭路相逢。

啤酒三巨头的江湖,在2022年迎来了决胜高端的中场“战事”。

高端化的下半场

比精度、拼火力

啤酒的高端之战,靠什么取胜?

上半场,啤酒企业想到的是“加减法”策略,即增加高端产能、关停低效工厂。

这一点,百威比华润、青啤布局更早。在2013年啤酒产量见顶,预判中国市场进入存量时代后,百威的高端化便拉开帷幕。

欧睿数据显示,2015年,百威在中国的品牌数量多达10个。彼时,百威亚太的净利率,几乎为华润啤酒、青岛啤酒、燕京啤酒的三者之和。

直到国产啤酒一步步走出“薄利多销”的价格战,打破“水啤”“低端”的刻板印象,开始在高端化的战场攻城略地。

云酒头条(微信号:云酒头条)在《高温与高端,复盘2022年啤酒热“期中考”》(点击链接阅读原文)提到,2016-2021年,为了淘汰过剩产能,华润至少关停过26家工厂,青啤也相继减少6家工厂。

2020-2021年,“平度智慧产业示范园100万千升扩建项目”竣工投产,建成以青岛啤酒三厂为中心,延伸啤酒生产上、下游产业的世界级智慧化工厂。“华润雪花啤酒公司新增6万听装啤酒生产线项目”在成都签约,建成后将新增高端线产能2.3万吨。

历经6年时间,三巨头的产能优化布局趋于稳定。但啤酒高端化的下半场,面临一个新问题:各家的高端新品相继推出,已经在市场赢得一定红利,但要如何挖掘第二增长曲线,突破更大的增势?

从2022半年报来看,啤酒高端化的下半场,更注重的是比精度、拼火力。

在提升高端化精度方面,啤酒三巨头一致地选择数字化。2022年中报显示,百威、华润、青啤均在生产、营销、企业管理等方面实现了数字化转型,尤其注重搭建企业与经销商、客户的互动平台。

在比拼高端化火力方面,啤酒三巨头可谓各有所长。

华润中期报告提到,自2021年,公司先后牵手景芝酒业、金种子酒业,希望能够形成啤酒+非啤酒的“双赋能”模式。国联证券认为,华润集团近年在白酒领域的多次股权收购,实际上是寻找新增长点的有力举措。

2022年上半年,青岛啤酒更侧重体验营销,力图在高端的消费场景中占领先机。2021年,200多家“TSINGTAO 1903青岛啤酒吧”遍布全国20多个省、60多座城市;今年6月26日,青岛啤酒·时光海岸精酿啤酒花园正式开业。

相比之下,百威亚太更关注精酿啤酒的市场机遇。2016年,被百威全资收购的鹅岛精酿进入国内,2017年,百威收购中国精酿品牌拳击猫啤酒屋,并分别在武汉、莆田设立精酿啤酒厂。对百威而言,高端化的关键在于,啤酒文化对品牌影响力和溢价能力的提升。

数字化转型、产品结构多元、场景升级、精酿文化普及……啤酒三巨头攻城略地的同时,再次拓宽“高端化”的意义。