品牌和营销升级成为白酒营销3.0时代的关键词。

文 | 刘圣松洪伟(ID:YJTT2016)

*刘圣松系云酒·中国酒业品牌研究院高级研究员、谏策咨询公司总经理;洪伟系谏策咨询项目总监

整合营销之父唐·舒尔茨曾说:“世界的变化是如此之快,而许多陈旧的营销规则和方法,在面对挑战时却阴魂不散。虽然变化是无可避免的,但是许多企业因为过往曾经取得的成功,在变化面前总是畏葸不前。”

伴随着移动互联网的快速普及,人们的生活方式与消费习惯呈现出碎片化、多元化、个性化的特征。而白酒主力消费人群的逐步年轻化,特别是移动互联网大潮带来的思维、技术和创意的冲击,正在倒逼越来越多的传统企业加速转型。

白酒营销1.0至3.0时代特征概述

据统计,中国白酒市场有1.3万多家企业,约6000亿的市场规模。过去30年,中国白酒市场经历了从无序到有序,从市场分散到市场集中。

从市场营销的基本概念出发,我们可以将过去30年白酒行业发展大致划分为以广告力驱动的白酒营销1.0时代(1990-2003年);以渠道力驱动白酒营销2.0时代(2003-2016年);以价值驱动的白酒营销3.0时代(2017年至今)。

白酒营销3.0时代行业发展三大洞察

洞察一:白酒行业从规模型增长向结构型增长转型

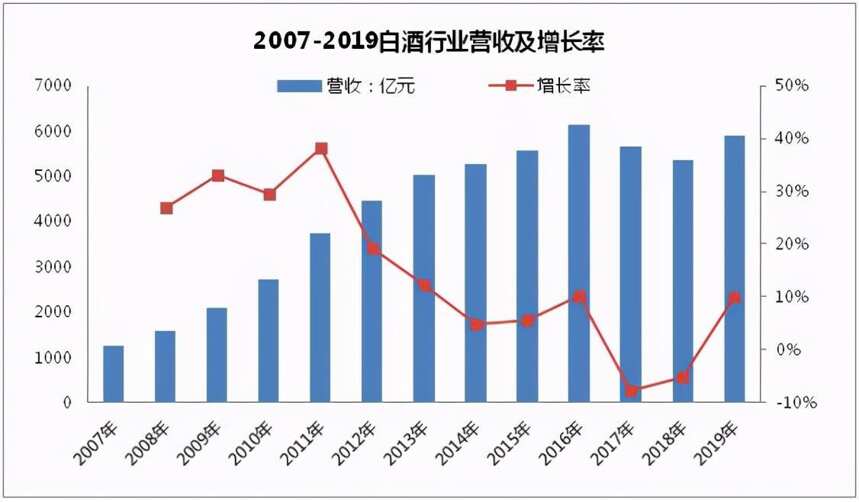

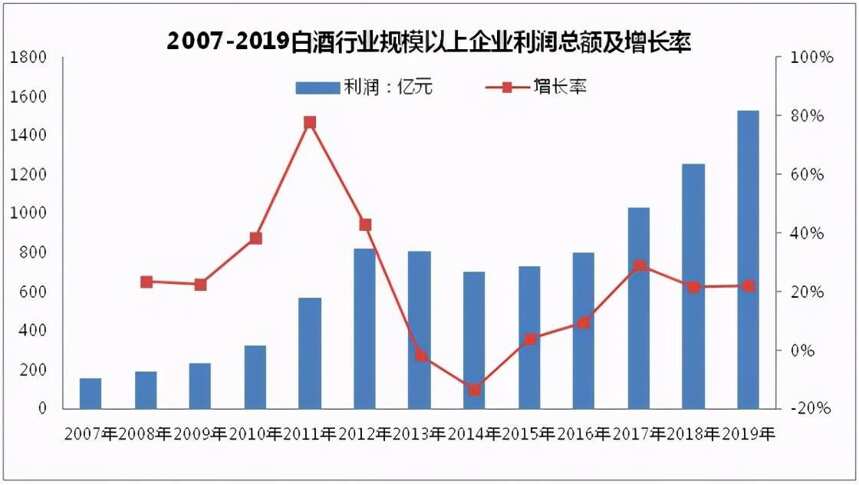

从近几年行业产量、营收和利润总量来看,白酒消费呈现“量跌价升”现象。国家统计局发布的数据显示,2016-2019年,行业产量下降了42.1%,而营收仅下降了3.8%,规模以上企业利润却大幅增长91.4%。这说明白酒消费产品数量在逐渐下降,消费产品结构在向次高端和高端逐渐上升,行业进入结构性整合阶段。

▲2007-2019年白酒行业营收及增长率

▲2007-2019年白酒行业规模以上企业利润总额及增长率

洞察二:行业集中化明显,“一超多强”的寡头竞争格局已形成

龙头企业在白酒行业内占据了绝对领导地位。根据白酒行业18家A股上市公司公布的年报统计,2019年18家白酒上市公司共计营收2382亿元,实现净利润813.6亿元。行业营收前四名共计1744.9亿元,占18家白酒上市公司营收总额的73.2%。茅台更是一枝独秀,净利润412.06亿,几乎是其他17家上市酒企之和,占行业净利润48%左右。

▲2019年18家A股上市白酒企业营收及净利润增长率

洞察三:营销同质化现象严重,企业陷入“资源竞争”泥沼

白酒行业是一个营销高度同质化的行业,产品、渠道、推广、品牌塑造等方面皆是如此。“盘中盘”模式开启了酒类资源竞争的新时代,从终端盘中盘到消费者盘中盘,以及后期诞生的“直分销”“深度分销”等渠道营销理论也在白酒营销中被不断应用,其带来的大量渠道费用和品牌投入让白酒企业不堪重负。

数字化浪潮席卷各行各业。移动互联网不仅在企业生产、品牌塑造、组织和渠道变革、传播推广等多方面深深影响着众多行业,更在实践中逐步挑战和颠覆着传统营销理念和营销方式。

白酒营销3.0时代四大痛点

痛点一:主力消费人群逐渐年轻化,面临“消费断层”

白酒主力消费群体正在从60、70后中老年人群向80、90后中青年人群过渡。新一代消费者的消费需求、消费理念和消费渠道都发生了深刻变化。越来越多的酒企销售关注度也开始从B端向C端转变。如何通过品牌营销升级牢牢捕获目标消费者并实现价值增长成为了白酒营销的首要痛点?

痛点二:渠道碎片化严重,传统营销模式效能降低

白酒销售除了传统的大型商超、经销商店、烟酒店等线下渠道之外,线上渠道有天猫、京东这种综合类电商平台,1919和酒仙网这样的垂直电商平台,以及微店、小程序等。近两年,以B2B、社区团购、无人零售、社交电商等为代表的新零售更是蓬勃兴起。“白酒市场从单一的主渠道阶段进入了复合的多元化渠道阶段。”行业惯用的终端拦截、团购等传统营销手段开始失灵,很难在人、货、场层面做到营销一体化。

痛点三:移动互联网的发展,导致消费碎片化,社群化明显

消费升级时代,消费者更加关心个性化、定制化的消费体验。人们根据兴趣爱好、态度和价值观形成一个个独立的社群,大众消费正在被社群消费一步步消解。

痛点四:社交媒体、短视频和直播的兴起,导致传统传播方式失效

作为根基深厚的传统行业,白酒传播方式还是更倚重电视和户外媒体,多以品牌和产品信息曝光为主。在全民社交的今天,短视频、直播风潮席卷各行各业,白酒行业急需跟上媒体变幻大局,革新传播,提升营销效能。

白酒行业以线下渠道为核心的传统模式面临着产品升级、品牌升级和营销升级的问题。主要体现在以下几个方面:

瓶颈一:如何实现“量质并举”,帮助企业解决结构性增长问题。

瓶颈二:如何重塑品牌价值,实现品牌价值驱动增长。

瓶颈三:如何杜绝营销同质化,实现企业资源效能提升。

白酒品牌营销现状

在白酒行业复苏回暖和存量市场的竞争的格局下,核心名优酒企不断调整产品结构,纷纷发力次高端和高端产品,期望产品升级带动营收和利润的增长。

根据《尼尔森2018-2019酒类趋势研究报告》,过去三年,国内中端酒(150-300元价位段)保持稳中有进的态势,次高端白酒(300-700元价位段)表现最为突出,连续两年都保持了20%以上的增长。

产品升级的成功离不开品牌升级和营销升级。从竞争的本质来看,产品品质是基础,品牌营销是关键。在品牌营销层面,白酒企业主要动作体现在以下三个方面:

第一、重塑品牌价值,品牌升级,品牌营销高端化

1.进一步明确品牌核心价值主张,实现品牌战略升级。如水井坊定位文化名酒,2017年升级品牌战略,聚焦“600年活着的传承”;舍得定位文化名酒,2018年提出全新品牌战略“中国智慧”。

2.抢占稀缺大事件资源,持续公关塑造,权威背书,提升和强化品牌高端形象。如2018年五粮液围绕改革开放40周年推出高端珍藏纪念酒;水井坊围绕“600年活着的传承”品牌价值,开展了一系列品牌高端化的营销动作,包括在北京太庙打造天工御宴,成立业内首支“非遗”基金,与《财富》全球论坛合作等。

3.抢占稀缺文化类内容资源,打造品牌IP。如洋河蓝色经典冠名央视《经典咏流传》;水井坊冠名央视《国家宝藏》,强化自身“600年活着的传承”的主张;舍得酒业与凤凰合作定制品牌IP节目《舍得智慧讲堂》。

第二、注重国家级媒体平台以及新闻媒体平台的权威背书

CTR广告监测数据显示,2019年有142个白酒品牌在中央电视台平台投放。这里面既有茅台、五粮液、泸州老窖、洋河等一线酒企,也有安徽口子窖、湖北白云边、山东景芝、江西四特等地产名酒。

除了央视、人民网、新华网这种国家级平台,腾讯新闻、凤凰新闻、今日头条等强势新闻资讯类平台也是大多数酒企选择合作的对象。

第三、倚重电视媒体,央视媒体+省台策略是多数酒企的共同选择

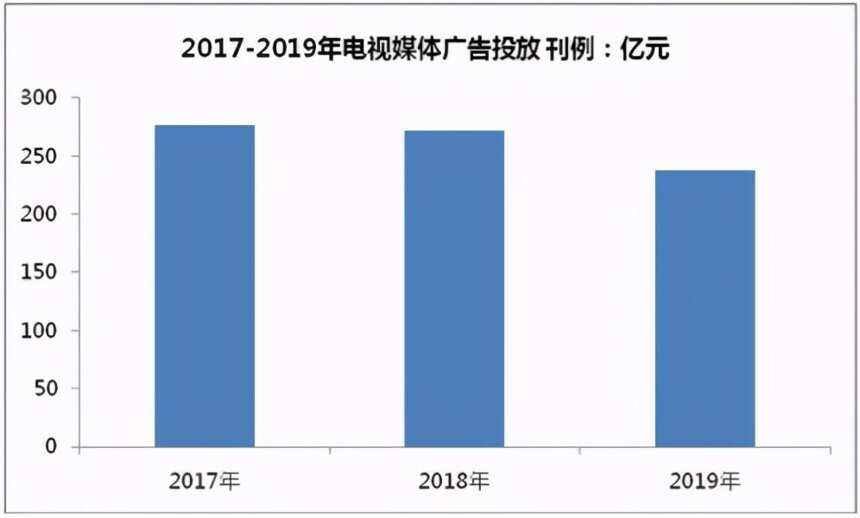

CTR统计数据显示,2017-2019年白酒行业平均每年在电视媒体投放的广告刊例金额262亿元,考虑到折扣因素,实际投放金额可能20-50亿元之间。

▲2017-2019年白酒行业电视媒体广告投放

每年白酒企业都在央视上有巨额投放。2018年底,有茅台、洋河、泸州老窖等6家酒企进入央视合作品牌序列。

白酒行业在电视媒介组合上更多选择央视媒体+省台策略,以央视扩大全国影响力,以省台覆盖渗透重点市场。白酒企业电视广告传播策略主要有以下三类:

类型一:以茅台、五粮液、泸州老窖、洋河等为代表的全国性一线品牌,选择央视作为投放主阵地,以新闻时事类为主要内容,为品牌提供国家级背书,增强品牌公信力。

类型二:以郎酒、水井坊、舍得为代表的高成长龙头,企图心强,敢于大投放,尝试新玩法。在聚焦投放重点市场省级频道深耕区域的同时,不断加码投放央视,向全国性一线品牌进军。

类型三:以口子窖、今世缘为代表的区域龙头企业,选择央视新闻时事类节目硬广曝光,提升品牌形象,重点深耕区域市场,以本地频道民生新闻类栏目为主。

与其他快消品相比,白酒品牌具有文化属性、社交属性和线下属性。

白酒的文化属性指的是企业的历史文化需要通过营销来挖掘品牌深度,增强品牌厚度。

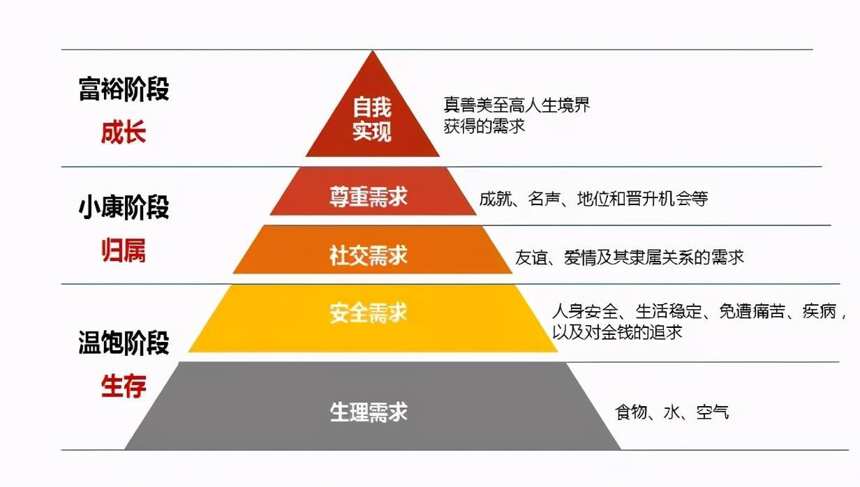

社交属性指的是白酒作为一种精神消费品,在商业发达且重视人情关系的中国社会起着非常重要的社交润滑剂作用。用马斯洛的需求层次理论来解读,就是满足了人的社交、尊重与自我实现的需求,需要通过营销来拔高品牌高度,拓宽品牌广度,实现口播扩散。

线下属性指的是白酒对线下渠道有着超强的掌控力和依赖度,需要通过营销来发挥线下渠道优势,提高品牌渗透力。

▲马斯洛需求层次理论

因此,白酒的品牌营销从根本上需要解决品牌深度与厚度(文化属性),品牌广度与高度(社交属性),以及品牌渗透力(线下属性)的问题。

新一轮消费结构升级趋势确定,消费者主权时代来临,白酒迎来“C端为王”时代。未来的营销将聚焦消费者,借助数字时代下的大数据应用、移动互联,完成渠道与资源的整合与线上线下的融合,通过全方位跨界整合营销,实现企业的创新性突破,以价值驱动增长。

从战略上看,数字化转型是白酒企业未来发展必由之路。白酒企业间的竞争将不仅仅是资本、人力、渠道的竞争,更是数字化转型与变革能力的竞争。

从商业模式变革看,白酒企业需要顺应趋势,运用数字化技术打造新零售,大力推进线上线下渠道和场景的融合共荣,利用多渠道把消费者体验与运营效率做到极致。

从品牌营销方面看,白酒必须坚持以消费者为中心,充分发挥移动互联网媒体的技术和创意优势,跨媒体融合传播,将品牌价值塑造和销售转化有机组合,实现价值增长。

你怎么看白酒“C端为王”背后的互联网营销逻辑?文末留言等你分享!