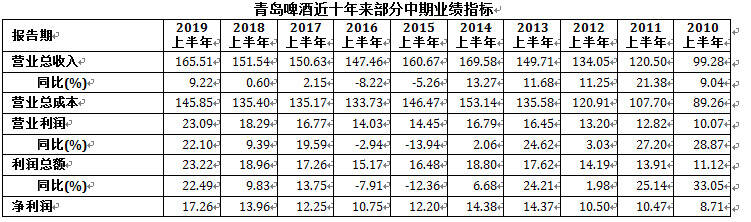

近日,青岛啤酒公布2019年半年度业绩报告,实现营业收入165.51亿元,同比增长9.22%。实现净利润17.26亿元,同比增长23.59%,净利润创历史最高;净利润增长率创近十年最高。半年业绩报告披露当天,青啤A股、H股双双暴涨,A股涨停+10.01%,H股最高涨幅+14.58%。

青岛啤酒股价更是一路上扬,最近9个交易日累积涨幅达22.71%。券商认为,基于稳健的发展、强有力的品牌优势及完善的产品线布局,青岛啤酒将受益于消费升级所带来的巨大发展空间。

青岛啤酒2019年中报业绩的出炉,给资本市场奉上了不小的惊喜。投桃报李。二级市场亦给予积极反馈。

青岛啤酒近一年股价走势图(单位:元/股)

数据来源:Wind

记者统计发现,自8月6日以来,青岛啤酒股价一路上扬,从当日42.09元/股收盘价,大幅攀升至8月19日的51.65元/股,9个交易日累积涨幅高达22.71%。

受益于良好的基本面表现,诸多券商对青岛啤酒给出了积极的评价。渤海证券认为,基于稳健的发展、强有力的品牌优势及完善的产品线布局,在相对稳定的市场格局下,青岛啤酒将受益于消费升级所带来的巨大发展空间。鉴于该公司创纪录的营收及利润增长情况,以及销量的持续攀升,海通证券亦给与青岛啤酒48.65—55.60元目标价,并维持“优于大市”的评级。

中期净利润创历史最高

作为行业龙头,青岛啤酒多措并举降本增效,保持了公司量利持续稳定增长。

记者注意到,青岛啤酒2019上半年,实现营业收入165.51亿元,同比增长9.22%。实现净利润17.26亿元,同比增长23.59%,净利润创历史最高;净利润增长率创近十年最高。

与此同时,现金流量指标上,上半年,该公司经营活动现金净流量实现3818.07亿元,期内现金净净增加额为39.94亿元,期末现金余额达到156.48亿元,创历史新高。从可获得数据的2000年上半年开始观察,记者发现,青岛啤酒经营活动净现金流亦持续为正,并从当年的1.12亿元增至2019年上半年的38.18亿元。

此外,青岛啤酒半年度现金净增加额亦持续为正,2012—2019年上半年,该公司半年度现金净增加额由21.71亿元增加至39.94亿元,其盈利能力及现金流之稳健,由此可见一斑。

事实上,能实现如此亮眼的业绩与其啤酒销量持续增长密不可分,持续领先行业增速。

海通证券相关研报的分析显示,从产品销量及结构上看,2019上半年,青岛啤酒共实现啤酒销量473万千升,其中主品牌青岛啤酒共实现销量236.0万千升,同比增长6.3%。

海通证券认为,2018年至今,青岛啤酒收入增速持续领先于同类企业,主要受益于提价、结构升级及增值税税率下调等因素。在消费升级趋势下,其主品牌销量增长仍将领先于整体情况,预计青岛啤酒还将持续受益结构升级、直接提价及增值税税率下调。

降本增效未来可期

面对国内啤酒市场集中度不断提高、国际化竞争加剧、生产经营成本上涨等因素的挑战,青岛啤酒在努力提升产品结构的同时,亦在持续优化成本控制和费用投入,加强费用有效性管理,多措并举降本增效。

从数据来看,2019上半年青岛啤酒营业成本同比有所增加,主要原因为原材物料价格上涨、产品销量增加以及产品结构变化所致。海通证券认为,如果后期成本上涨趋势放缓,青岛啤酒的盈利情况将更为显著。

同时,青岛啤酒毛利率及销售净利率上半年分别达到40.11%及10.43%,为近十年来较高水平。今年上半年,其三费及研发费用率合计为20.26%,整体保持平稳。

通过打造高效供应链,优化集中采购竞价策略,积极消化成本上升压力,青岛啤酒运用智能制造新技术实现了智能生产、绿色生产,在加速新旧动能转换的过程中持续保持差异化竞争优势。

产品方面,今年以来青岛啤酒继续发力高端,推出新口味、新产品。其中,青岛啤酒私人定制平台七月末正式上线,主打抗氧化的“王子海藻苏打水”亦成为同期亮点。而该公司积极推进新渠道和新业态发展,加快新零售新业态市场布局,不断完善电商销售渠道体系,也满足了互联网时代消费者的购买需求和消费体验。

此前高盛曾指出,青岛啤酒正转向针对质量增长的策略,而非单纯追求规模,行业潜在机遇可助公司改善利润。青岛啤酒方面亦表示,将继续通过转型升级、提升产品结构和降本增效的方式,实现高质量发展,力争使公司的销量实现高于国内啤酒行业平均增长率的目标。

有鉴于此,券商投行对青岛啤酒亦纷纷看好。招商证券研报认为,高端化进程是核心逻辑,中高端持续放量使得青岛啤酒利润增速中枢有望加快;中泰证券则认为,未来青岛啤酒在新设供应链中心,打造高效供应链协同增效,优化采购成本方面都将有所动作。

编辑:王韶卉