文/睿城

白酒板块市盈率比较低的个股是口子窖,很长一段时间市盈率TTM在30倍以下。今年三季报出炉,公司净利润环比增长73%,是在考虑净利润量级的公司中,环比净利润表现最好的一家公司。口子窖自10月以来,股价上涨超过30%,白酒股中阶段涨幅居前。

口子窖长期市盈率在30倍以下,白酒股中PE垫底

市盈率TTM又称为滚动市盈率,一般是指市盈率在12个月内,计算方法是市盈率=普通股每股市场价格÷普通股每年每股盈利。TTM数据虽然它的起始点会发生变化,但却始终包括有四个不同的季度,虽然这四个季度有可能属于两个不同的自然年度,但仍然弥补了上市公司季节性的客观差异所造成的影响。

采用市盈率TTM统计方法,相比只在财报期更新的静态市盈率方法,以及对今年已出财报时净利润预估整年度的动态市盈率方法,市盈率TTM更为权威有效,可一定程度避免极端数据。

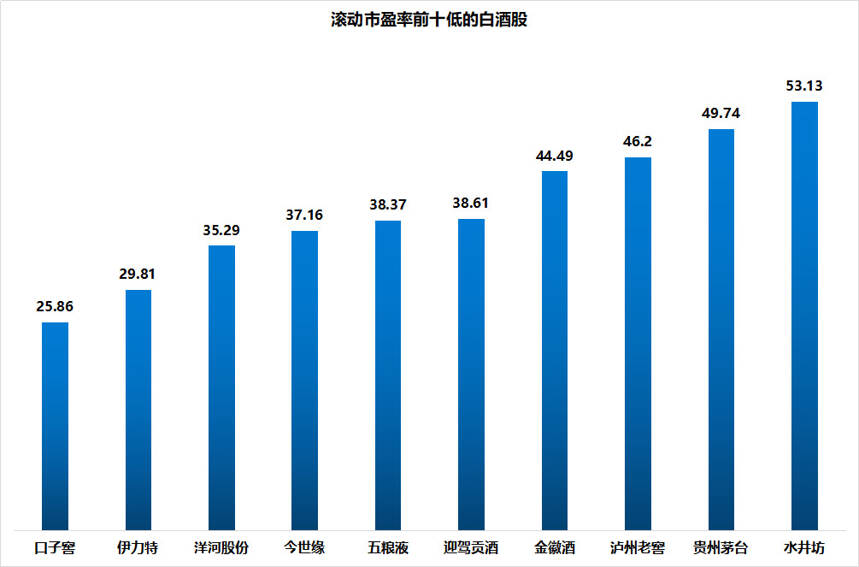

白酒股中,口子窖很长一段时间是低市盈率的代表个股,长期PE在30倍以下,在白酒股中市盈率也经常最低。从近期数据看,口子窖的市盈率为25.86,在18只白酒股中市盈率最低。其他低市盈率个股还有伊力特29.81,洋河股份35.29,五粮液38.37等个股。

图:滚动市盈率前10低的白酒股

来源:懂酒谛、通达信

口子窖于2015年6月A股上市,上市时滚动市盈率为32.75,当年7月市盈率峰值为71.11。许多白酒股今年多个交易时段的市盈率,都比口子窖上市以来的PE最高值还要高,这表现出口子窖绝大多数时期市盈率处在安全合理范围。口子窖上市以来,市盈率平均值为26.61,市盈率中位数是26.42,目前25.85的市盈率稍微低于历史平均水平。

图:口子窖滚动市盈率

来源:懂酒谛、Choice

低市盈率带来安全边界,净利润环比增长73%

低市盈率的个股有很多诟病,往往意味着净利润增速和营业收入较慢,行业内话语权低,公司受宏观政策等环境下弹性差等弱点,市场不愿意给较高的估值。口子窖的估值低过头部企业茅五泸,更别提舍得酒业、酒鬼酒、水井坊等业绩弹性变动大的公司。

但低市盈率的好处是安全边界高,已成为整个板块市盈率最低的个股,只要这家公司能保持超过自身的净利润增速,这将使得其市盈率继续下跌,会形成双低估的局面。性价比凸显,进而推动股价上涨。

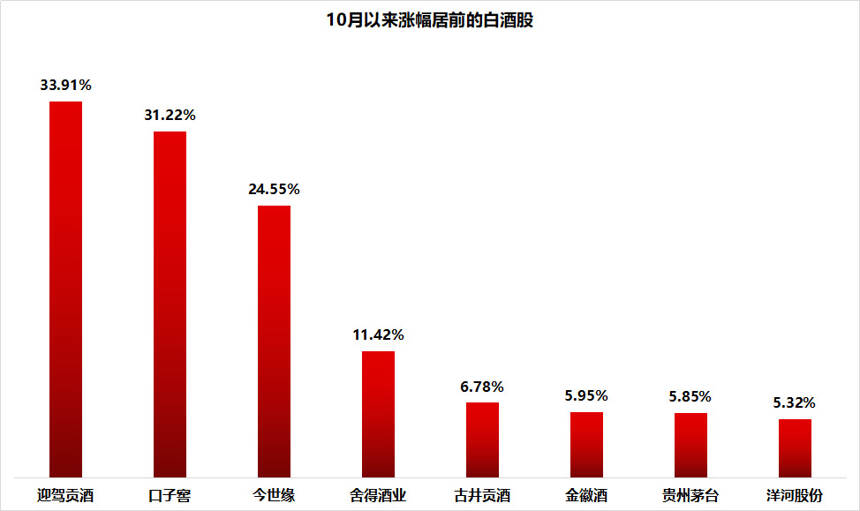

10月以来,有8只白酒股涨幅超过5%,口子窖以31.22%的涨幅排在第二位,仅次于迎驾贡酒的33.91%。

图:10月以来涨幅居前的白酒股

来源:懂酒谛、通达信

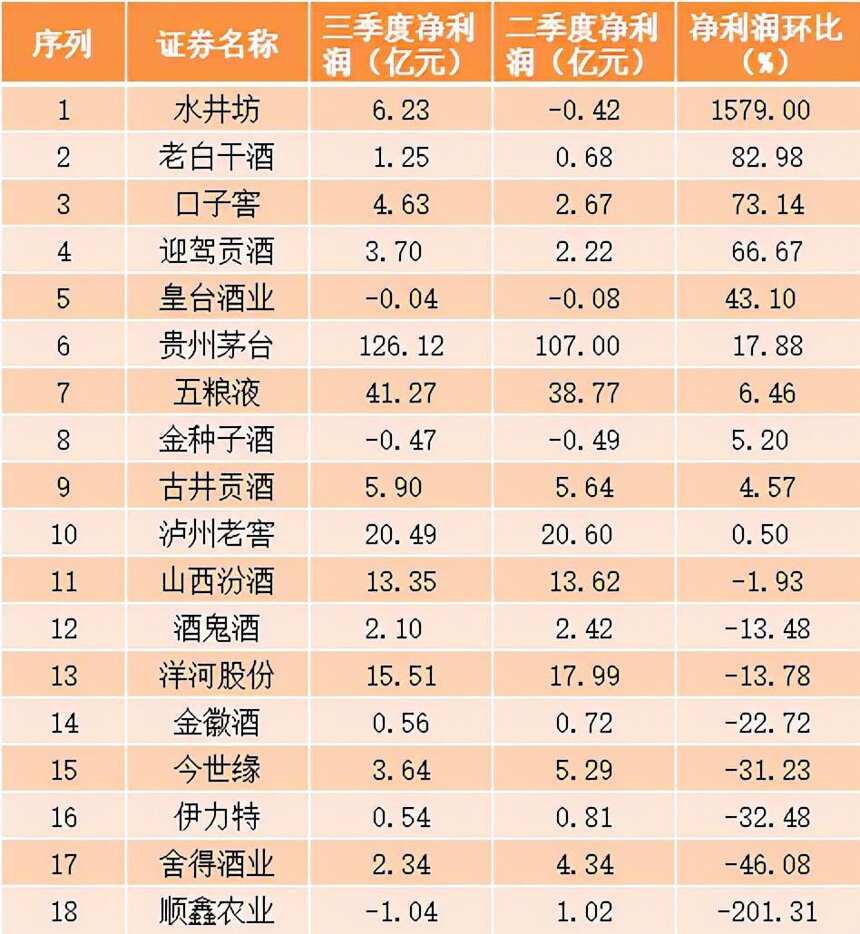

口子窖10月以来股价爆发,与公司三季度良好业绩分不开关系。公司今年前9月实现净利润11.5亿元,同比增长33.2%。分季度来看,第三季度净利润4.63亿元,二季度为2.67亿元,环比增长了73.14%。此外,口子窖去年第三季度净利润3.77亿元,同比增长了18.57%。

环比和同比数据来看,口子窖均实现正增长。在白酒18家公司中,口子窖是三季度环比最为亮眼的一家公司。净利润环比增长73.14%,位列第三名。但第一名水井坊二季度亏损0.42亿元,第三季度盈利6.23亿元,二季度特殊情况下,参考性有待考量。而老白干酒二三季度净利润分别是0.68亿和1.25亿,虽然环比增长82.98%,但相比口子窖4亿元以上的量级来看,低量级更容易带来高增长,老白干酒稍显逊色。

表:白酒公司三季度环比情况

来源:懂酒谛、Choice

产品渠道改革起步,后续有待落地深化

华创证券指出,口子窖公司近两年启动营销端改革。产品层面,上半年公司对核心单品降库存、控货挺价有所成效,年初至今产品均价提升约5-10元。同时,5月公司推出战略大单品兼香518定位高端,由团购商和新经销商建立百人团队,直接面向终端,限定门店销售下价盘稳定。目前尚处于招商阶段,但上市以来酒质受到渠道认可,产品体系升级及高价位带布局意义值得关注。

渠道层面,公司在一级大商下增设分级经销商分产品经营,大量新招团购商并全面推进终端店建设,同步强化考核,推进精细化管理。品牌建设层面,今年以来公司参展、品牌活动等明显增多,资源投放明显增加,或可形成一定推力,激活品牌势能。

总结而言,口子窖的低市盈率或代表大资金不看好公司的成长性,认为其净利润增速缓慢,不能享有高估值。但这给公司带来较高的安全边界,估值已经是行业最低,叠加一个季报的净利润同比、环比超预期增长,可推动股价估值上行。