商场如战场

作者:郝科科

编辑:晨鹤

风品:邓亮 沈禾

来源:首财-首条财经研究院

炎炎夏日,啤酒大显身手。

然近日一篇“专卖费”文章,揭开了“清凉世界”的焦灼暗战。

据新京报报道,走访市场发现,啤酒“进店费”是一个普遍现象。

有餐厅透露,为稳住专卖资格,燕京啤酒代理商每年会支付2万元“进店费”,约束店里瓶装啤酒只能销售燕京。也与餐厅表示,与华润雪花方面合作,“进店费一年好几万呢!”

业内人士指出,关于“进店费”的协议内容涉嫌违反《反不正当竞争法》,至于啤酒厂家是否负连带责任,要看其有没组织策划和参与实施。

孰是孰非,留给时间作答。可以肯定的是,销售旺季的喧嚣之下,竞争日益白刃内卷,酒企活的并不轻松。

1

从辉煌到掉队

聚焦燕京啤酒,或有更深体会。

6月17日,一场“董事长来了!热爱有你,宠粉有我”的直播消息引爆网络,燕京啤酒新帅耿超将亲自下场,不仅送出爆款直降的超级福利,更意在将“有你文化”深入市场。

6月5日晚8点,燕京啤酒天猫、京东自营旗舰店同时推出一款新品“燕京鲜啤2022”。

5月30日,燕京啤酒携手顶流蔡徐坤借力燕京U8,触电“元宇宙”风口,创新营销阵地再落一子。

……

不得不说,新帅耿超确实不负“国企改革能人”,不足一月接连打出的“文化牌”,让人感叹民族品牌也能这么潮。都说新官上任三把火,在年轻化、高端化、个性化升级中,燕京啤酒足够努力。

不努力,也不行。

2021年,燕京啤酒营收约119.61亿元,同比增加9.45%;净利2.28亿元,同比增长15.82%;归母净利润约2.28亿元,同比增加15.82%。

2022年一季度营收约31亿元,同比上涨11.66%;净利约86万元,同比去年扭亏为盈,迎来“开门红”。

然截止6月15日收盘,燕京啤酒市值仅242.11亿元,远低于百威亚太、华润啤酒、青岛啤酒、重庆啤酒的2708亿港元、1590亿元、1249亿元、595亿元。

要知道,作为五大啤酒(百威亚太、华润啤酒、青岛啤酒、重庆啤酒、燕京啤酒)巨头,燕京啤酒是唯一没被外资染指的民族品牌。何以受此冷遇?

拉长维度,或一目了然。2017-2020年,燕京啤酒营收增速分别为-3.26%、1.32%、1.1%、-4.71%,整体低于同期青岛啤酒的0.65%、1.13%、5.3%、-0.8%和华润啤酒的3.66%、7.37%、4.02%、-3.85%。

同期,燕京啤酒归母净利增速为-48.3%、11.47%、27.76%、-14.32%,整体低于青岛啤酒的21.04%、12.6%、30.23%、18.86%,华润啤酒的86.8%、-16.85%、34.29%、59.6%。

体量对比,更显弱势。2020 年,燕京啤酒营收 109.28 亿元、净利 1.97 亿元;青岛啤酒为277.6亿元、22.01亿元;华润啤酒为314.48亿元、20.94亿元。就连业绩下降的百威英博,净利也高达14.05亿美元。

显然,燕京啤酒在一线阵营中已严重掉队。

2021年,燕京啤酒营利双增看似亮眼,然119.61亿元的营收、2.28亿元的净利,仍远不如2013年水平(137.5亿元、6.8亿元)。五大巨头对比,更与青岛啤酒(301.7亿元、31.6亿元)、华润啤酒(333.9亿元、45.87亿元)等差距拉大,已跌到五大啤酒的最后一名。

不得不说,这是很遗憾的。

作为1980年成立的老牌酒企,燕京啤酒是有辉煌史的。市场积淀深厚,尤其在华北地区可谓王者代表。加上对华斯啤酒的收购,1995年,燕京啤酒产销量一举升至全国第一。

2008年,又迎第二个高光时刻,一举拿下北京奥运会独家赞助,此后持续创下销冠,2013年总体年销售量达571.4万吨,年总收益1837.48亿。彼时,其定了一个小目标——进入世界前六,销量达800万吨。

然从上述轨迹看,这却是最后辉煌。

此后,燕京啤酒销量连年下滑。2020年,燕京啤酒净利率为2.61%,在A股七家啤酒上市公司中位于第六位,仅好于亏损的兰州黄河。重庆啤酒净利率达17.21%,珠江啤酒净利率达15.17%,青岛啤酒也有9.11%。

王者浮沉,令人唏嘘。资本市场,向来看预期下菜碟。如此表现,怎能踏实买单?

2

核心市场失守

产能利用率低 转型滞后之痛

何以如此?

内外皆有因:外部看,据国盛证券研报,我国华北地区近年啤酒产量呈负增态势。另据历年《北京市国民经济和社会发展统计公报》,2016年至2021年北京市常住人口连续五年出现下降,且适龄劳动力外流更明显。2021年,北京市60岁及以上人口占比达20.2%,高于全国18.9%的平均水平。

燕京啤酒起于华北、成于华北,2021年华北地区营收占比为49.44%,自然不可避免受到影响。

考量在于,2010 年华北市场,燕京啤酒与青岛啤酒销售额分别为 44.57 亿元、34.28 亿元。2020 年,二者分别为 50.06亿元、64.90 亿元。早在2017年,燕京啤酒区域优势就有降低。华北地区营收下滑0.58%,华中则下滑10.37%。

核心市场失守,叠加上述业绩差距,同样市场环境下,自身原因是否更重要呢?

回顾燕京啤酒早年辉煌,过硬品牌与前瞻市场意识是关键。

公司整体品牌价值从1999 年的 31.7 亿元增至 2014 年的660.8亿元;

同时,在产品研发与品质把控上积极投入:如1985 年并购华斯啤酒时,燕京啤酒毅然将华斯库存的1214 吨浊度值和厌氧菌超标啤酒导入地沟等;与科研机构推动“产学研”一体化道路,积极改进生产工艺。

1992 年时任厂长李福成前往美国考察,彼时 Bud Light 风头正盛,李福成由此果断把清爽型啤酒作为发展方向,同时在纯生啤酒、鲜啤等细分品类上不断推新。凭借这份敏锐前瞻创新,燕京啤酒走出北京、走出华北,最终成就了1995年的王者巅峰。

而对于如今的掉队颓势,酒水分析师蔡学飞表示,在行业往高端化转型的背景下,燕京啤酒产品力不足,消费者认可度不够。

行业分析师郝瑞也指出,昔日“啤酒之王”被竞对赶超,最大问题在于市场敏锐度不足、产业转型滞后。

现在看,2014年啤酒业整体触顶是一个分水岭。

2015年,重庆啤酒率先开始优化供应链,一口气关停綦江、柳州等多个酒厂,过剩产能及生产人员量大幅下降;华润啤酒紧随其后,不断加大产能淘汰力度;青岛啤酒虽前期相对慢些,但后续动作力度不小,2018年、2019年各关闭2家,并计划3至5年内再关10家工厂。

一番各显神通、积极转型,最终刹住颓势、再拾升势。

遗憾的是,燕京啤酒未能及时调头,导致目前产能利用率处在行业较低水平,进而带来人均创收、净利率、ROE(净资产收益率)偏低等问题。

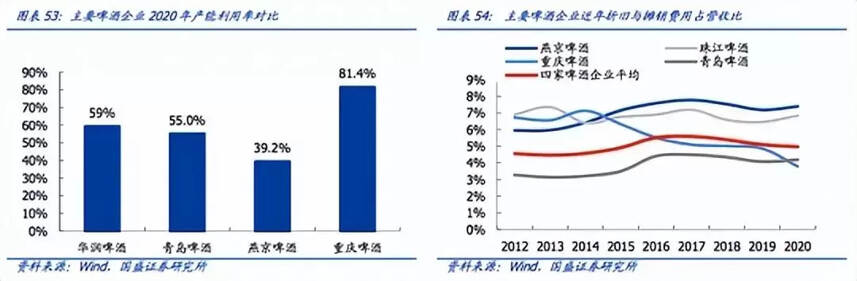

据国盛证券统计,2020年,燕京啤酒产能利用率仅39.2%,华润啤酒、青岛啤酒、重庆啤酒则分别为59%、55%、81.4%。

欣慰的是,燕京啤酒也意识到隐患。经过努力,2021年升至40.24%,然相比竞品仍差距明显。

3

区域品牌?

三大掣肘待解

如何尽快摆脱困境?

痛定思痛,燕京啤酒也进行了诸多改变,比如走年轻、个性、高端化路线。

2019年,燕京啤酒宣布全面启动“五年增长与转型战略”,着力布局高端市场,陆续推出燕京U8、燕京7日鲜、燕京八景文创产品等中高端新品,同时推出瓶装定制服务,扩大个性化供给。

2020年,燕京啤酒进行系列品牌年轻化转型。

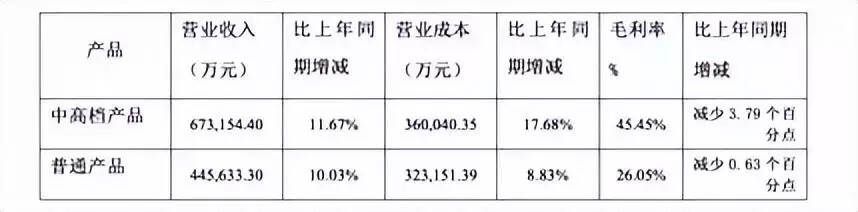

2021年,燕京U8销量已接近30万吨,实现快速增长。全年中高档产品、普通产品分别实现营收67.32亿元、44.56亿元,分别占总营收的60.17%、39.83%。

客观而言,燕京啤酒的转型升级已有可喜成效,值得肯定。

但问题点依然也不少。比如毛利率,中高档产品为45.45%,普通产品为26.05%,前者同比减少3.79%,后者仅减少0.63%。

从销售渠道看,线下仍是主阵地。传统渠道、KA渠道、线上电商分别实现营收106.49亿元、3.94亿元、1.44亿元,线上增速最快,然体量仍羸弱。

中国食品产业分析师朱丹蓬认为:燕京啤酒的新品布局效果并不好,尤其在餐饮和夜场等啤酒主流消费渠道布局很少。例如,燕京八景只在北京有一定销量,在其他地区很少能看到。”

有渠道商透露,2020年上市的燕京U8在2021年呈现一定放量,但增长毕竟处于初期,规模仍较小。更何况,几大啤酒龙头都有叫得上口的好几个单品,燕京啤酒目前只有U8见起色,业绩或难有大改观。

浦银国际报告显示,燕京啤酒缺乏有力产品组合,难迎合消费升级:产品组合主要有三个方面仍待改善,一是品牌力弱,二是产品定位低,三是缺乏国际品牌加持。U8虽然增速较快,但规模较小,不足以力挽狂澜。产品组合的缺陷将很大程度上继续阻碍燕京啤酒高端化的进程,限制公司单价与毛利率的提升。

三方掣肘,可谓一语中的。

2021年,国内啤酒市场的销售体量为3562.4万千升,同比2013年5000多万千升的最高值,减少三分之一。

行业规模收缩,存量竞争自然内卷。叠加原材价上升,啤酒企业利润不断被压缩,高端化转型已是行业趋势。而细观其他巨头,聚焦多元化,优化产品组合,成为破局的重中之重。

以青岛啤酒、华润啤酒为例,近年风头不减并非没有原因。

青岛啤酒2012年推出奥古特、2013年推出鸿运当头、2014年推出经典 1903 ,借助“1+1+N”的产品矩阵,成功让企业从市场份额和收入导向转变为利润导向。

华润啤酒在牵手喜力后,推出“4+4”高端化组合,即以勇闯天涯 SuperX、马尔斯绿、匠心营造和花脸为代表的 4 大中国品牌,叠加以喜力为代表的4 大国际品牌,产品覆盖全面,迅速卡位中高端市场。面对不同渠道、消费者时,采用对应产品及营销方式,品牌力提升明显。

据雷达财经,有研究指出,目前中国高端啤酒市场中,百威亚太拥有46%左右份额;青岛啤酒以25%排在第二;华润啤酒、喜力中国为14%—15%,排名第三。

按此计算,留给燕京啤酒的市场份额至多只有15%左右,同时还要面对重庆啤酒、珠江啤酒等其他品牌竞争。

在朱丹蓬看来,燕京啤酒高端化面临一个棘手问题就是自身市场过于狭窄。由于多年来燕京啤酒没有大整合和并购动作,仍定位在北京、内蒙古、广西、福建等区域市场,“因此它的高端化在全国范围内是体现不出来的,只能算是区域品牌”。

4

二次创业!

大动作期许 离复兴多远?

言语够犀利,是否区域品牌仁者见仁,却足够发人深思。

商场如战场,自身成长瓶颈、竞品逼势咄咄,如何杀伐决断,考验管理层大智慧。

“啤酒之王”掉队之际,还伴有人事巨震。

2020年10月8日,燕京啤酒公告,原董事长因涉嫌职务违法被调查。时值燕京啤酒“五年计划”转型关键节点,这一消息不免令市场担忧。

好消息是,2022年5月18日,燕京啤酒新任董事长耿超正式走马上任。从履历看,其具有丰富改革实操经验,可谓燕京啤酒转型及时雨。

耿超表示,新班子有信心、有决心,实现燕京事业的全面进步,为燕京复兴奠定坚实的基础。下一步,我们还是要紧紧咬住,坚决保持年年向上走。

配备经营班子,选拔有激情、有干劲,事业心、责任感强,想干事、能干事、能干成事的同志。其能力、素质和决战决胜的精神状态,要符合“二次创业”再出发的要求和需求。

一句燕京复兴、向上走、二次创业,蕴含无限突破雄心。而企业蜕变,首先就要观念蜕变,人才团队是第一位。

方向实操都精准,由此看耿超可谓蛇打七寸,外界不乏期许。2021年,燕京啤酒完成十余家工厂的产销分离工作,员工人数同比减少1839人,降幅6.6%,2022年,公司的“大部制改革”也正有序进行。

无需累言,这家42岁的企业经历重塑阵痛后,正在轻装上阵。开文的营销几把火,或只是小试牛刀,真正大动作还在后头。

德邦证券亦预测,管理层落定后,预计22年将是燕京啤酒改革力度最大的一年。

在首条财经看来,行业起伏、企业兴衰本是常态。掉队差距越大,也意味着反超空间越大,从此看,给予耿超新班子多大信心、耐心都不为过。

当然,一个最大,也蕴含机遇与挑战的双面性。

冰冻三尺,非一日寒。众志成城、基本面改善可嘉,而竞品也没闲着、面对外部竞争掉队、内部种种积弊、行业一日千里,留给燕京啤酒的腾挪空间、试错空间也没多少。

能否打赢这场复兴战役?看眼光、看胆识、看效率、看上下一体。

本文为首财原创

![啤酒保质期一般多久?[一般在6-24个月]](https://www.sxmch.com/static/face/20221123/7ff47c6643c3c267b4dcc063583e38b0.jpg)