文/懂酒哥

本周白酒企业陆续披露三季报,但整个板块下行,走出不同于大盘的独立行情。白酒指数最低下探至8456.8点,接近今年3月8252.42低点。目前,白酒板块在去年2月19日13935.11点的下跌通道并未行情反转,在权重白酒股走势未明朗之前,还是空头趋势。

同白酒板块一样,啤酒、黄酒等酿酒子板块也继续调整。青岛啤酒周跌幅7%左右,重庆啤酒、张裕A等个股跌幅也在3%左右。目前整个酿酒板块弱于大盘,或还将上演震荡筑底行情。

8家酒企三季报出炉,业绩增速好,股价负反馈

继上周贵州茅台等5家酒企发布三季报或三季报预告外,洋河股份、古井贡酒、泸州老窖均已发布财报信息,全部8家公司利润增长。

泸州老窖预计上半年净利润区间在80.5亿至82.6亿元之间,同比增长28.3%至31.6%,利润中间值为81.55亿元。洋河股份公布了扣非净利润86.65亿元,增长26.5%;实现营业收入264.4亿元,增长了20.5%。古井贡酒三季报则显示实现净利润26.23亿元,增长33.2%;营收127.65亿元,增长26.35%。

利润增速比较,老白干酒继续以113%的增幅,暂列白酒榜第一。

头部白酒企业,增速顺序分别是汾、古、泸、洋、茅。增速亮眼的山西汾酒表示,公司高效统筹疫情防控和生产经营,灵活调整营销政策,持续优化产品结构,青花汾酒系列等中高端产品实现预期增长。

表:上市酒企三季报净利润

来源:Choice、懂酒谛

在今年宏观经济形势不佳时,酒企依旧表现卓越的业绩增速,再次体现白酒行业天然弱周期属性。不过,市场并未买单。古井贡酒在三季报后,从253.9元开始回调超过15%左右,17日股价跌幅达到9.24%。贵州茅台自10月10日破位下跌4.62%后,20日股价最低触及1611元,逼近今年3月16日1571.32元低点。

至于茅台股价下跌,或可以从最近行业政策中看出,市场情绪偏悲观。“新禁酒令”传闻,旨针对公职人员禁酒。相关政策,把投资者拉回到2012年开始的限制三公消费时期,白酒行业迎来近两年熊市行情。这些年来,茅台酒金融属性凸显,消费者主要是价格非敏感性人群,限制这一人群消费,将对营收增速造成重大影响。

而今年10月全国报告会上,发展方向往新现代化、高质量等方向倾斜,突出教育、科技、人才的战略性支撑,对于白酒这一消费板块,提及频次再度下滑,可以看出未来发展更多聚焦在科技破局和对创新型企业扶持。

10月以来,茅台走出独立大盘的下跌行情,是公司业绩和产业政策博弈的结果。而对于整个行业,专业人士表现谨慎,强调虽然头部白酒企业经营较好,但疫情阻断了部分白酒的消费场景,在强分化格局下的环境,并非行业性回暖。

水井坊、老白干酒销售费用占比较高,茅台管理费用近40亿元

投资者在分析净利率时,关注销售费用、管理费用、研发费用等指标,这些费用指标体现了公司盈利能力,也为那些毛利率高但净利率低的企业给出了答案。通过今年中报,懂酒哥和大家一起窥看上市酒企的营业情况。

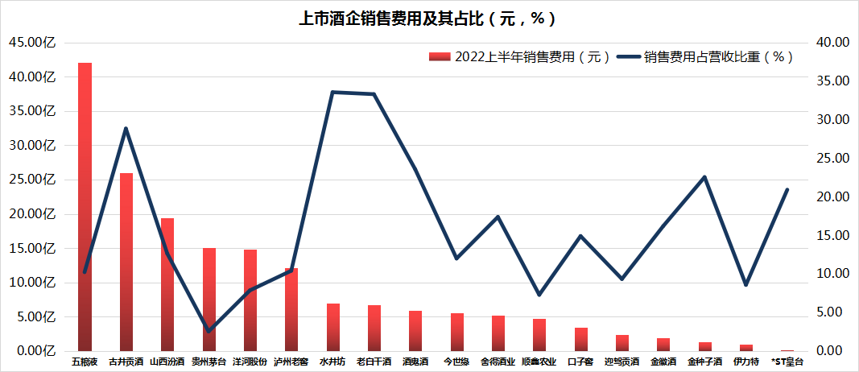

从今年上半年销售费用看,五粮液、古井贡酒和山西汾酒最高,分别达到42.13亿、25.95亿和19.39亿,这与公司经营体量有关,18家酒企的平均销售费用是9.72亿元。

销售费用占营收比重,反映出企业对于市场营销的重视程度。水井坊、老白干酒销售费用占比超过30%,还有酒鬼酒、古井贡酒4家酒企销售费用占比在20%至30%之间。白酒行业的平均值为16.22%,而贵州茅台今年上半年销售费用15.07元,占营收比重只有2.54%,为行业最低。这反映企业已经有品牌影响力,不需在品牌宣传上再花费大量金额增加推广效果。低销售费用占比,是消费类行业头部企业的特点。

图:上市酒企销售费用情况

来源:Choice、懂酒谛

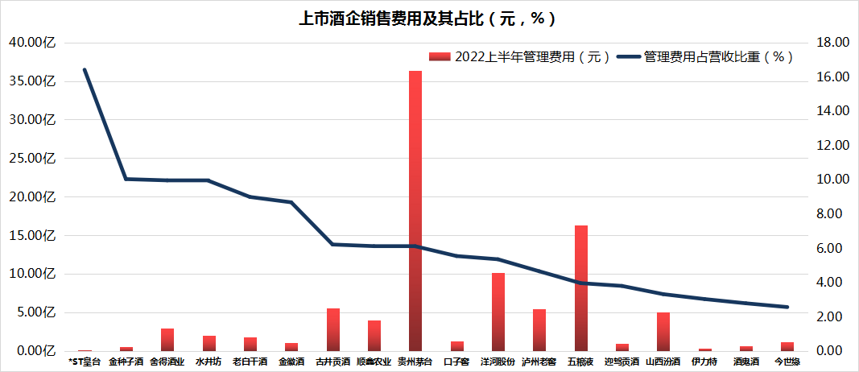

管理费用包括工资福利费、折旧费等多个项目。上市企业员工数量较多,往往管理费用也较多。可以看出贵州茅台今年上半年管理费用达到36.33亿元,居行业第一,比五粮液、洋河股份等头部企业之和还多。从比例来看,管理能力相对落后的*ST皇台、金种子酒等企业,管理费用占比较高。而水井坊高管百万年薪是大家关注的话题,其管理费用2.06亿元,占营收比重9.93%,居行业前列。

图:上市酒企管理费用情况

来源:Choice、懂酒谛

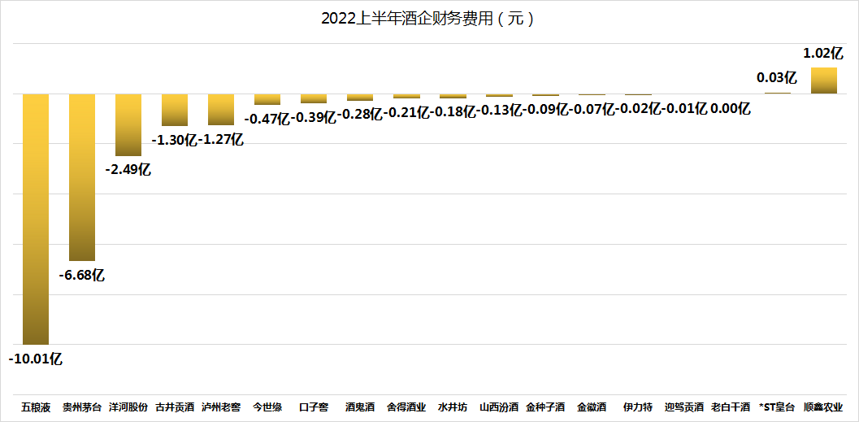

财务费用负数是上市酒企有意思的现象,18家白酒企业有15家为负数,平均财务费用-1.25亿元。五粮液、贵州茅台和洋河股份财务费用,分别为-10.01亿、-6.68亿和-2.49亿元。负数代表公司不仅没有财务费用支出,反而是盈利项,表明企业把闲余资金对外出借,产生利得收益。对酒企财务费用分析,可以看出哪家公司现金流较好,营业外收益强。

图:上市酒企财务费用情况

来源:Choice、懂酒谛

总结而言,销售、管理和财务费用反映了公司的经营情况,通过这三个系数高低可以看到企业在市场排位,是不错的公司经营分析方法。