近日,中国食品土畜进出口商会酒类进出口商分会(下称酒类进出口商分会)发布2021年1-9月酒类进口统计分析。

数据显示,2021年前三季度,进口酒类市场恢复性增长势头较上半年放缓:累计进口额39.6亿美元,同比增幅较上半年收窄9个百分点,累计进口量16.6亿升,增幅较上半年回落近3成。

其中,烈酒量额延续增势,突破1亿升大关,进口额领先优势扩大,继续稳居第一。

01

烈酒进口量突破1亿升大关,

知情人士:或因为今年进口量弥补去年低库存

据酒类进出口商分会发布的统计分析显示,纳入统计的烈酒品类包括白兰地、威士忌酒、利口酒及科迪尔酒、白酒(部分原产于中国的白酒出境后,又经境外渠道再次进入国内)、伏特加酒、杜松子酒、朗姆酒及蒸馏已发酵甘蔗产品制得的烈性酒和龙舌兰酒。

就此数据,有知情人士认为:2021年烈酒进口量弥补了去年的低库存,再加上威士忌当中的单一麦芽威士忌需求增长,两个因素使得烈酒进口量相较于去年有所增加。

也有业内人士指出:今年烈酒进口量增加,也有可能是烈酒市场由广东单点市场,变成了多点市场。此外,品类从白兰地单一品类,加入了更多威士忌;品牌从三大洋以外增加了更多中小品牌。不过,市场接受度究竟如何,尚待观察。

02

白兰地保持较高增长,

威士忌走高之势未减

从烈酒品类来看,较其他进口烈酒的同比增速,今年1-9月,白兰地和威士忌的进口额均出现高达100%以上的增长。其中,威士忌的增长最为迅猛,进口额3.1亿美元,同比增长113.4%,进口量为2213万升,同比增长55.8%。

据分析报告显示,前三季度,一枝独秀的白兰地保持较高增长,增幅较上半年不同程度回调;威士忌走高之势未减,量价额增幅较上半年有所回落,市场份额超八成。而日威增速较上半年出现较大幅度收窄,份额微幅下滑。

03

法国烈酒保持强势,

进口额达到10.6亿美元

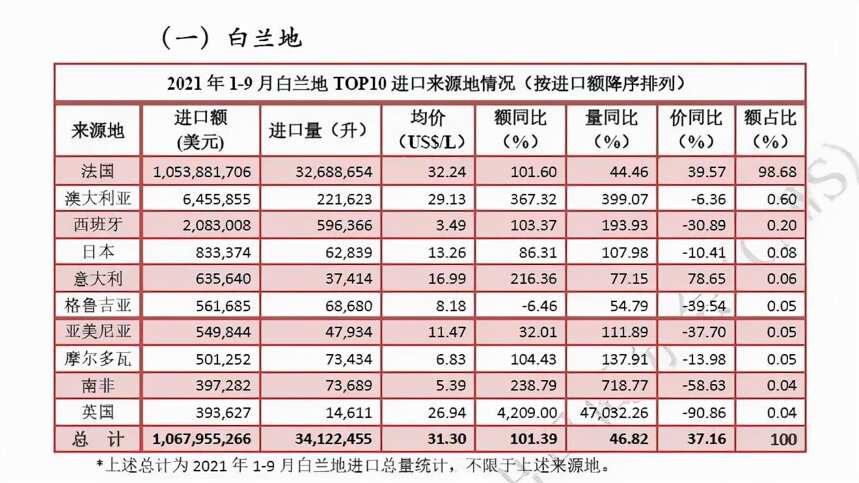

从烈酒进口来源地来看,烈酒主要来源地格局较稳定。其中,法国烈酒保持强势,前三季度以超过10.6亿美元的进口额瓜分了65%的主要烈酒来源地进口总量。其次是英国,占比15.87%,而德国、中国(白酒出口转内销)、日本、中国台湾、韩国、美国的烈酒进口额均只占据个位数市场份额。

部分素材来源:酒类进口商分会

进口额瓜分了65%的主要烈酒来源地进口总量。其次是英国,占比15.87%,而德国、中国(白酒出口转内销)、日本、中国台湾、韩国、美国的烈酒进口额均只占据个位数市场份额。

部分素材来源:酒类进口商分会