截至目前,白酒上市公司2021年财报已披露完毕。名酒智库对年报数据进行搜集,分析各上市酒企在“十四五”开局之年的表现,以窥行业后续发展动力,并总结出以下趋势。

01

趋势一:

疫后恢复为主旋律,行业整体增速回归

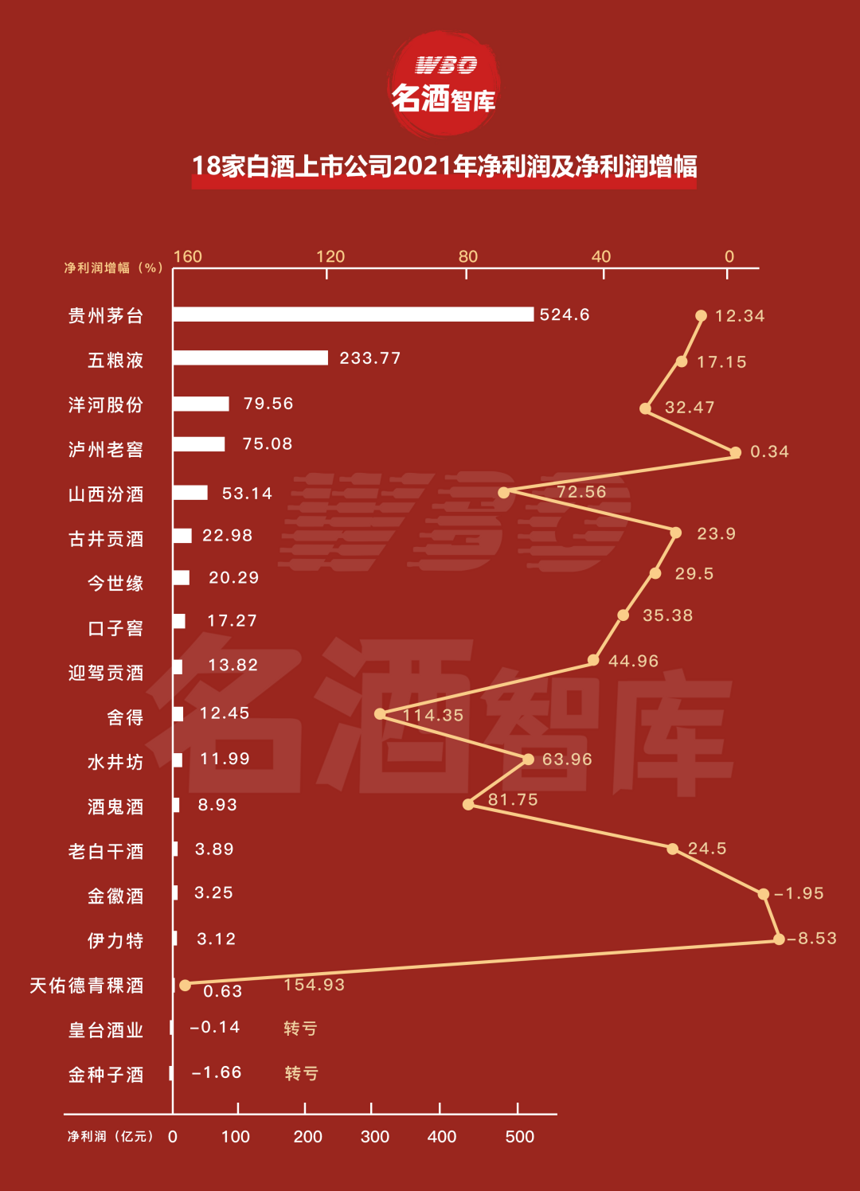

在2020年19家白酒上市公司共实现营业收入2536.10亿元,2021年增长19.97%至3042.66亿元;除顺鑫农业外,2020年18家白酒上市公司净利润共916.47亿元,2021年增长18.16%至1082.97亿元,增速表现不俗。

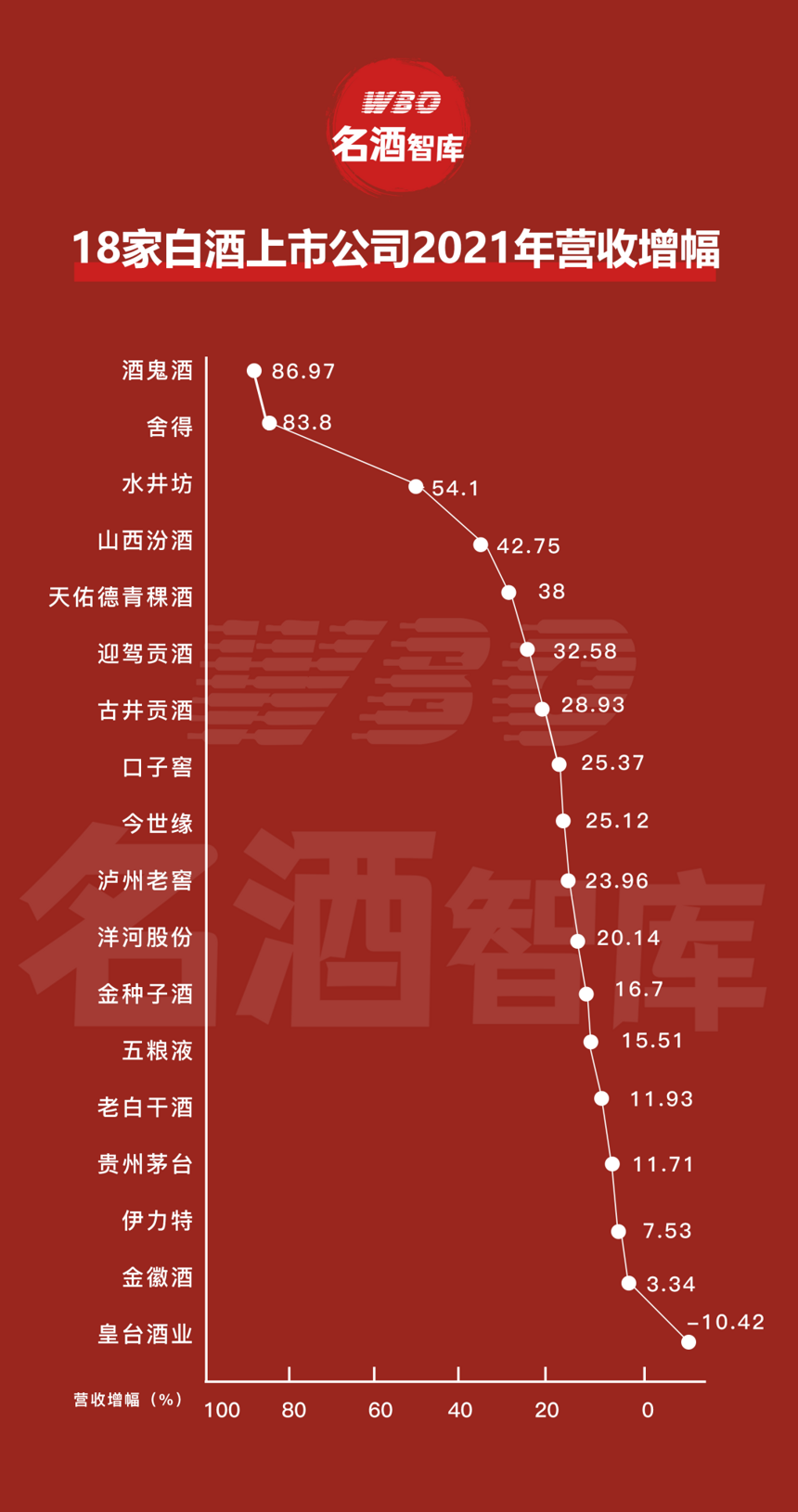

分企业来看,2020年仅有11家企业营收实现正增长,2021年除皇台外其他所有企业均实现营收正增长。其中,酒鬼酒、舍得、水井坊和山西汾酒的营收增幅在40%以上。整体看来,白酒公司从疫情的影响中开始恢复。

02

趋势二:

“千亿”元年,梯队分化更明显

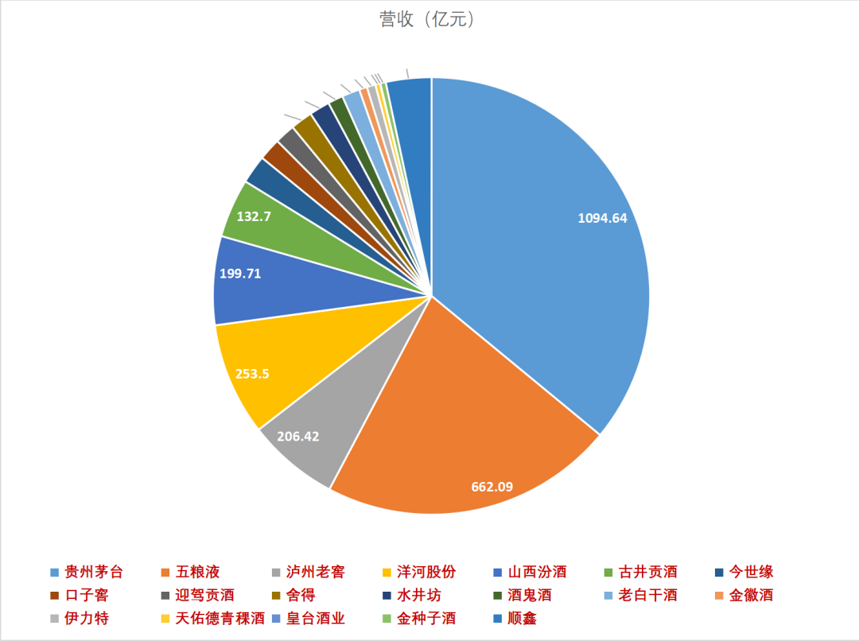

2021年,白酒行业迎来首个年度营收突破千亿关卡的企业:贵州茅台2021年实现总营收1061.9亿元,同比增长11.88%;净利润524.6亿元,同比增长12.34%,刷新了贵州茅台自2001年上市以来的最高成绩。

除了一骑绝尘的茅台以外,营收突破百亿的上市酒企还有六家,分别为662.09亿的五粮液、253.5亿的洋河股份、206.42亿的泸州老窖、199.71亿的山西汾酒、132.7亿的古井贡酒和102.25亿的顺鑫农业。

值得注意的是,2021行业内梯队分化更加明显:一方面,根据国家统计局数据,2021年全国规模以上白酒企业实现销售收入 6033.48 亿元,上市酒企营收占行业的半壁江山;

另一方面,在上市酒企中,茅、五两家头部酒企营收占总体的57.71%,超过了其他17家酒企的总和。在营收前十的榜单中,第一位的茅台与第十位的舍得有着超过20倍的差距;

03

趋势三:

50亿阵营酒企之争进入白热化

“百亿”在白酒行业是常提的目标,也是企业规模发展的一道分水岭,当前,19家上市酒企中共有7家营收超过百亿,而百亿之下的50亿阵营竞争激烈。

从年报营收排名可以看到,营收在50亿上下的共有今世缘、口子窖、舍得、水井坊、迎驾贡酒、老白干酒六家,而国台、金沙、四特等非上市企业也在这一区间虎视眈眈。

拥挤的50亿赛道,激发了各白酒品牌的位次之争,在同一片区域“抢生意”的比拼愈发激烈。其中尤为值得关注的,一是口子窖与迎驾贡酒的“徽酒”的榜眼之争,迎驾贡酒以4.5亿的优势,在时隔六年后,重新坐上徽酒的第二把交椅;二是川酒“小金花”之间较劲,舍得以83.8%的营收增幅和114.35%的利润增幅分居增幅榜首,一举压过水井坊。

04

趋势四:

产品销量缩水,低端酒动销不畅

根据国家统计局数据,2021年全国规模以上白酒企业实现销售收入 6033.48 亿元,同比增长3.23%。而从产量上看,去年全年酿酒总产量为715.63万升同比降低0.59%。

造成产、销反差的主要原因是,在消费升级和马太效应的影响下,市场向中高端、次高端品牌倾斜。在这一背景下,以自饮为主的中低端白酒增速有所放缓。

以中低档酒类产品销量下滑最严重的泸州老窖为例,非中高档酒类产品销量下降51.82%,表现为断崖式下跌,年报显示,产销量同比下降的原因主要系二曲类产品销量减少影响所致。

以18家酒企中总销量最小的皇台酒业为例,2021年白酒成品、半成品销量共1374.05吨,主要集中在低端价位带。除此之外,销量下滑的老白干、伊力特、顺鑫农业、金徽酒、金种子酒,均以低端产品为主,低端产品动销不畅。

05

趋势五:

区域酒企陷入困境

与光鲜亮丽的白酒头部企业相比,榜单中后五位企业的数据更能暴露行业问题。伊力特、金徽酒、金种子酒、天佑德青稞酒、ST*皇台2021年营收均未超过20亿元,而后三位中更有两家净利润为负,境地岌岌可危。

其中,引入华润股份的金种子在报告期内净利润亏损1.66亿元,由盈转亏,同比大幅下降339.76%,这一降幅也是行业前所未有的。金种子方面则表示,公司作为区域性白酒企业,市场压力一直很大。

而西北酒企皇台营收未超过一亿元,在4月29日发布业绩公告后再次被*ST,再次进入退市“拉锯战”。皇台酒业表示,经营业绩同比下降主要系去年下半年公司所在主要销售地区疫情管控影响,销售收入同比减少,中低端产品销售占比上升,毛利率同比降低。公司为持续开拓新市场和维护本地市场,销售费用和管理费用同比增加,导致扣非前后净利润均出现亏损。

对于这些区域酒企来说,主流赛道上的头部企业望尘莫及,而个性赛道又难以找到,生存和发展压力巨大。