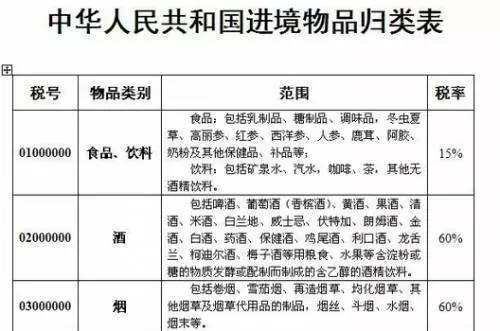

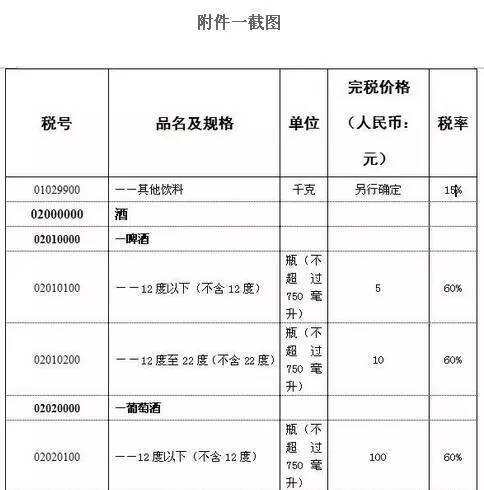

2016年4月6日,海关总署发布有关《中华人民共和国进境物品归类表》和《中华人民共和国进境物品完税价格表》的最新公告,引起了网上的一片热议,不少网友表示更加看不懂了。

▽

这个政策出台对于热衷海外淘酒的你会产生什么影响吗?那现在让我们来梳理一下有关葡萄酒海关税率的那些事儿。

1.

目前葡萄酒从境外进入国内的渠道有哪些,

限额又是多少呢?

(1) B2B

即货物渠道,商业对商业,商家对商家。大部分正规葡萄酒商为此类,包括国内电商平台按照货物渠道走,正式货物报关,要求证件齐全,一般情况下需要委托公司,没有限值,上到几千万下到几十块,税率为关税+增值税+消费税,本次改革不受影响。

(2) B2C

商家对个人,全球购,海外购等跨境电商为此类。

单次消费限值为2000RMB,年度消费限值为20000RMB,限额内交税,超限额按B2B货物征税。

(3) C2C

在“自用”“合理”的范围内携带/寄送,分为旅客渠道和包裹渠道两类,需要缴纳行邮税。

(4)旅客渠道

在维持居民旅客进境物品5000元人民币免税限额不变基础上,允许其在口岸进境免税店增加一定数量的免税购物额,连同境外免税购物额总计不超过8000元人民币(请注意16周岁以下小朋友不享受此限额哦);超限额按b2b货物征税或者退运,超限额按b2b货物征税或者退运。

(5)包裹渠道

税款低于50人民币免交;自用合理数量,单包裹多物品1000人民币以内缴纳行邮税;超限额按b2b货物征税或者退运。

2.

税率是怎么计算的呢?

对于B2B:关税14%+增值税17%+消费税10%

对于B2C:增值税*0.7+消费税,但此税率计算方式是已包含利润再计算的税法。

如:一瓶酒的到岸价格(出厂价+运费)为5欧。那么海关征收的一般贸易税为(14%关税+17%增值税+10%消费税)大约:2.4欧。但对跨境电商的税率征收对象为:到岸价格+利润,比如利润为5欧,那么就需对5+5=10欧进行征入境税:10*(+17%)*70%+10%=2.17欧。

从计算结果来看,两者差别不大,优势不明显。所以对于一些大宗买卖的电商来说,还是走B2B贸易会更加方便。

对于C2C:完税价格*行邮税(由原来的50%增加到现在60% )

(完税价格为超出免税额部分,不可分割的物品按整体征税)。

3.

那和葡萄酒相关的条例究竟有哪些呢?

烟酒的限额和一般商品的限额是不同的。

(1)香港、澳门地区居民及因私往来香港、澳门地区的内地居民,免税香烟200支,或雪茄50支,或烟丝250克;免税12度以上酒精饮料限1瓶(0.75升以下)

(2)其他旅客,免税香烟400支,或雪茄100支,或烟丝500克;免税12度以上酒精饮料限2瓶(1.5升以下)

/ 总结 /

综上所述,本次调整主要表现在跨境电商税率变化、跨境电商免税额消失、跨境电商有数额限制、个人行邮税变化。

而这些变化,据海关人员透漏,这次调整对一般酒类贸易经销商没有太大影响。

主要影响了跨境电商大众消费品和个人海外购买奢饰品。

-END -

本文转载自“葡萄酒评论微信:rvf-china”