文| WBO团队

WBO刚刚获得如下2017年1-12月的葡萄酒最新进口数据。

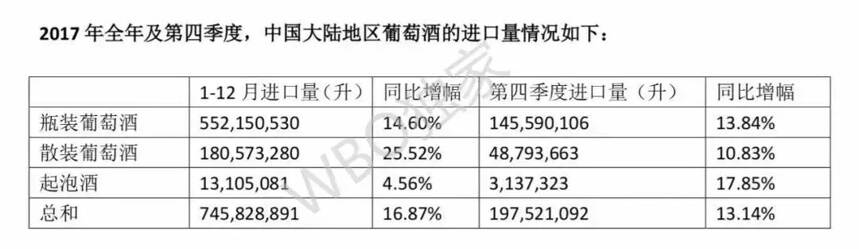

2017年全年及第四季度,中国大陆地区葡萄酒的进口量情况如下:

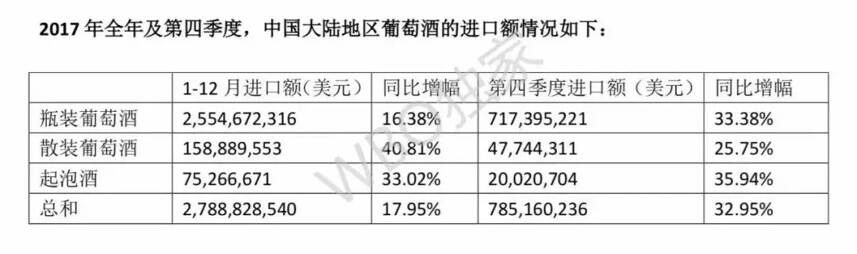

2017年全年及第四季度,中国大陆地区葡萄酒的进口额情况如下:

WBO点评

2017年,瓶装酒的增幅在数量上略低于2016年,金额增幅上和2016年几乎持平。但瓶装酒基数大,数量和金额增长的缓慢增长是正常的,金额增幅大于数量增幅则说明结构在变换,消费在升级。

散酒进口量的大增表明在多个产酒国葡萄酒涨价的背景下国内灌装业务迅速提升,同时也体现了对进口替代的加速,并弥补了国产葡萄酒产量下跌。

起泡酒金额增幅远远大于数量增幅,说明起泡酒市场已经进入恢复性增长,产品升级明显,入门级起泡酒转向中高端起泡酒。起泡酒第四季度增幅较大,一方面是酒商担心新的一年涨价,提前备货造成的。另一方面,起泡酒在冬季反而有一个小的消费旺季,因为冬天温度低,不用冷藏温度也正好,非常适饮。此外,起泡酒的仪式感、喜庆色彩也符合圣诞-春节的消费场景。

2017年10-12月,不论是瓶装酒、散装酒,还是起泡酒的进口额均增长明显,且远高于进口量,极有可能是基于2017年葡萄酒减产、价格上涨而带来的结果。

按数量,2017年1-12月瓶装酒出口至中国的前十位产酒国分别为:

按金额,2017年1-12月瓶装酒出口至中国的前十位产酒国分别为:

WBO点评

智利酒的进口量在2017年超越西班牙,排名第三。这在于越来越多的智利酒庄更重视中国市场,开始来华推广。智利酒的进口额增长也十分明显,则在于智利协会来华推广活动多,高端酒逐步放量酒,60欧元一箱的酒占比越来越多。

意大利酒进口额增长明显的原因,是懂酒的中国消费者越来越多,个性化的酒需求增加。意大利酒价格不透明,利润空间可以保证,小而美的经销商,酒窖甚至烟酒店成为意大利酒的主要推动力。

澳洲酒量额的明显增长则基于领导品牌带动大盘增长。中国人接受澳洲酒的口感,领导品牌不断提价,带动其他品牌的数量与价格的提升。

格鲁吉亚酒的进口量增长在于基数低,自贸协定政策刺激明显,以及在个别地区如新疆表现突出。

出口散装葡萄酒至中国的产酒国中,数量与金额前十位的国家分别为:

WBO点评

西班牙、智利、澳大利亚仍是散酒出口的大户。而摩尔多瓦和前南马其顿的入围有可能是国家“一带一路”倡议及相关政策扶持的结果。

中国大陆地区瓶装葡萄酒进口量与进口额前十位的省级单位地区分别为:

WBO点评

与2016年的名次变化不大。尽管上海市仍是中国葡萄酒进口量最大的省级单位,进口量略高于广东省。但广东省的进口额远超上海,排名第一。这在于广东毗邻港澳,是名庄酒、精品酒的重要入口。

中国大陆地区散装葡萄酒进口量与进口额前十位的省级单位地区分别为:

WBO点评

山东省依然是中国散装酒进口最为主要的省份。