文 | WBO 蔡梦藜

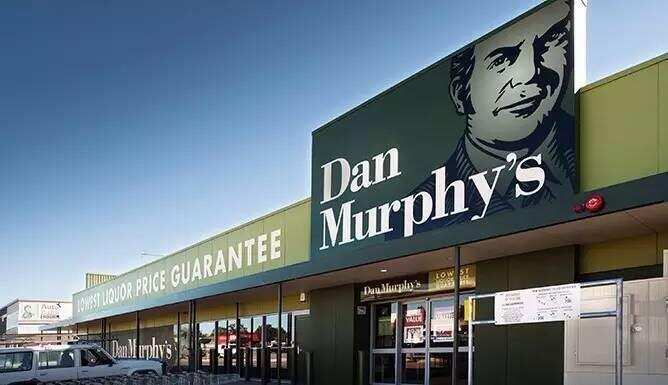

日前,WBO得到消息:澳大利亚知名酒类零售连锁店丹·墨菲(Dan Murphy’s)正准备进入中国开店。据悉,丹·墨菲在澳洲有200多家实体店,部分单店年销售额达到1000万澳币。

而在酒类零售领域,中国目前仍是本土连锁企业的天下。当外资酒类零售来了以后,又会在中国掀起怎样的波澜呢?

与美夏同属一家公司,入华开店已提上日程

据一名在澳大利亚接近丹·墨菲的人士向WBO透露:丹·墨菲的高层很早就有意愿来中国投资开店,但一直未成行。但前几日公司内部开会,进入中国则又被提上了日程。虽然目前尚未正式启动,但该人士指出:丹·墨菲入华开店已只是时间问题。

丹·墨菲为何会来中国开店?据了解,开店的原因有两方面:第一是公司全球化的战略思想。另一方面则是中国市场很大,人口众多,但葡萄酒行业不成熟,机会多过挑战。

事实上,这并非丹·墨菲第一次与中国亲密接触,丹·墨菲隶属于澳洲酒业零售巨头Woolworth Liquor Group(WLG),后者曾于2014年12月收购了中国老牌葡萄酒进口商美夏公司(Summergate)。

据知情人士向笔者透露:由于丹·墨菲与美夏隶属于同一家公司,一旦丹·墨菲入华开店,势必会用到美夏现有的资源。

仓储、批发、零售一体化模式为最大亮点

据了解,丹·墨菲在澳洲单店面积一般在300-500平米,人流量多的区域则更大。实体店的产品有3000-4000个SKU,以葡萄酒为主,辅以烈酒与啤酒。丹·墨菲有官方站,顾客可在网站上下单,再到现场取货。也可要求店员送,如果购买在50澳币以上,或是VIP会员,则可享受免费送货服务。

丹·墨菲进入中国开店有哪些具体计划?据知情人士告诉笔者:“可以肯定的是,丹·墨菲会沿用其在澳洲仓储销售与批发零售一体化的模式。”

据悉,丹·墨菲最大特色是仓储、批发、零售一体化,实体店后台拥有恒温库、仓库。“目前中国的葡萄酒零售店是针对零售的便利店遍地开花,针对B端的则更多是做团购的烟酒批发门店。而很少有将B端C端有机结合的。而丹·墨菲的仓储销售一体化,不仅可以保证品质,还可同时做零售和团购的生意。这种做法在中国还不多。”上述熟悉丹·墨菲的人士指出。

对上游很强势,零售定价方式类似“价格屠夫”

“其次,价格也是丹·墨菲的一大优势。丹·墨菲是澳洲第一大葡萄酒零售店,且销售额比第二名高出一半。在澳洲有200多家实体店,有的店单店日营业额平均在3-4万澳币左右。巨大的营业额使之对上游极为强势。这让丹·墨菲产品种类非常齐全,且保证价格是同行中最低。如果顾客发现同行的价格更低,可出示证据,员工就有权再降价,比同行再低1-2元。”他说道,“丹·墨菲还拥有专业团队,每个店都有分派1-2名专门对精品酒、啤酒、烈酒拥有专业见解的人士,故不同知识水平的顾客到每家店都能跟产品专家去询问有关产品的信息。”

在进口酒方面,丹·墨菲有直采,也会从进口商拿货。流通品牌一般是选择后者。除此外,丹·墨菲拥有部分品牌的独家代理,也拥有一些定制产品,也在全球收购了一些酒庄。“该集团旗下有25-30%都属于这样自有品牌,性价比很高,很容易卖成爆款。”这名人士指出。

能否撼动中国酒类零售业格局?

在上世纪90年代,中国商超业被本土品牌割据,彼时家乐福、沃尔玛高调进入中国,被一些本土品牌与媒体称为“狼来了”。如今,中国的酒类零售业同样是本土品牌的天下,丹·墨菲入华,对于本土品牌又会掀起怎样的波澜?

对此,业内人士席康持观望态度。“中国的酒类市场跟澳洲市场有极大不同。澳大利亚只有几千万人,且集中在沿海居住,大家使用同样的语言,生活方式也相近,这导致当地的品牌也十分统一。各行各业都是几个巨头一统天下。而中国市场则十分碎片化,许多中国知名的酒类零售连锁,也都只是在一两个城市或一个省内开店。”席康说道,“且由于中国的商业环境并不成熟,酒类消费也不成熟。这使得中国市场比澳洲市场事实上复杂很多。”

他指出:不论什么外国品牌,进中国必须要深入了解中国市场,做市场要本土化、接地气。在酒行业中,很多在国外销量很高的品牌,在中国事实上不温不火。在酒行业以外,就连百思买(Best Buy)这样的国际级家电巨头,同样败走中国。

另有业内人士表示:酒类零售是一个细分市场,业内的“知名品牌”并不像麦当劳、肯德基这样人尽皆知,易被传播,这会为其消费者认知带来难度。事实上,丹·墨菲并不是第一家入华开店的国外酒类零售店,日本的酒类零售巨头爱诺特卡(ENOTECA)在2010年就已进入中国内地。