10月13日,无糖气泡酒“十点一刻 MOMENTENT”所属的公司上海羽量酒业有限公司发生工商变更,新增深圳市腾讯创业创新发展有限公司等多名股东。成立于2020年的羽量酒业,除了腾讯,已获得红杉资本、真格等多家知名机构的投资。

低度酒品牌近几年在中国获得了资本的青睐。据不完全统计,仅2021年前3季度预调酒投融就达到40多起,各类低度酒品牌也不断兴起。国内外的饮料巨头、连锁餐饮品牌等也纷纷开始入局低度潮饮市场,相继推出低度酒产品。目前,在中国市场低度酒的现状如何?

低度酒在中国:规模小、增长快

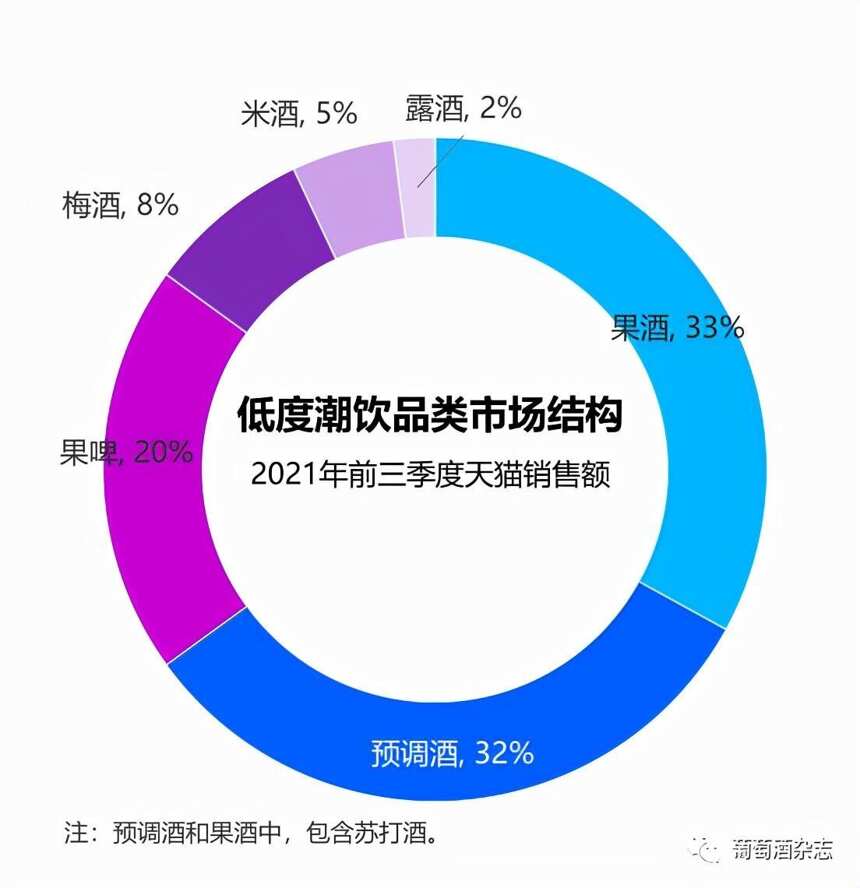

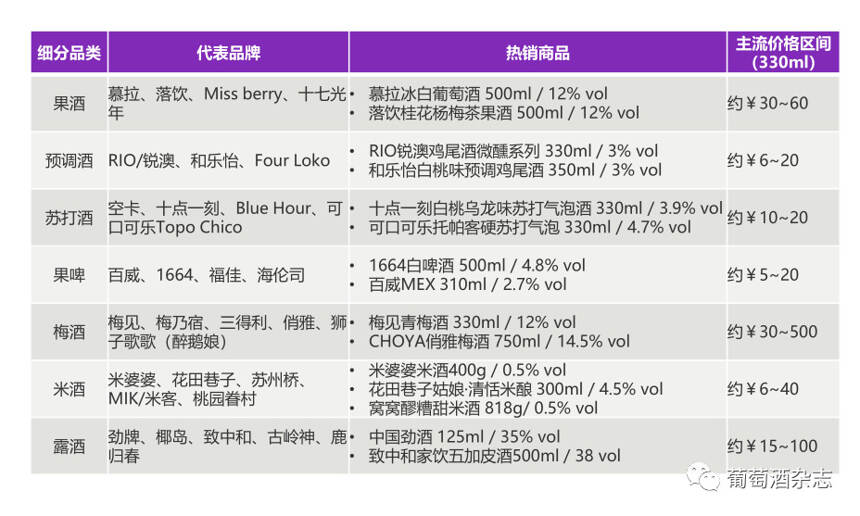

低度潮饮酒(Alco-pop)即为酒精度15度以下、甜味突出的低度酒以及部分无糖苏打酒,一般含有水果元素,主要分为:预调酒、苏打酒、果酒、梅酒、米酒、露酒、果啤等。

近期由天猫、全球顶级数据洞察和策略咨询机构凯度以及百润集团共同发布的《2021年低度潮饮趋势报告》(以下简称报告)显示,全球市场中低度潮饮行业整体处在发展初期,品类在酒水饮料行业中的规模较小,主要由果酒和预调酒构成。

就中国而言,目前低度潮饮品类在酒水饮料行业中同样规模较小,但在行业整体增长放缓的大环境下,预调酒和苏打酒迅速增长,并且相较其他国家有较大发展空间。

从电商数据来看,中国低度潮饮市场主要由果酒和预调酒构成,价格带主要集中在大多消费群体可接受范围内。

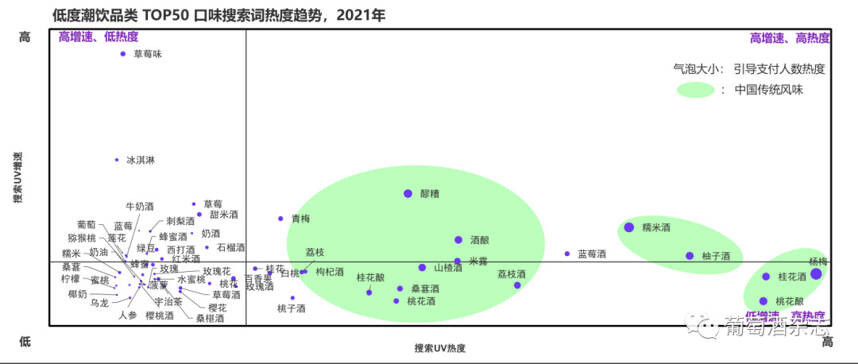

在行业整体的增速方面,2021年前三季度,低度潮饮行业销额同比增长51%,细分品类销售额同比增幅分别为:果酒67%、预调酒20%、梅酒60%、米酒435%、露酒667%、苏打酒增幅达到了1000%。其中,体量较小的苏打酒、米酒、露酒增长幅度很大。

报告还指出,低度潮饮市场规模的增长主要源于销量的大幅提升,其中购买人数贡献了超过八成的增长,而消费群体的扩张主要来自于品类新客的贡献。

激烈的品牌竞争格局

尽管最近两年各行业都受到了疫情的影响,但整个低度潮饮赛道表现优异。据不完全统计,仅2021年前3季度低度酒品牌就获得了40起以上的投融资。

各细分赛道的品牌集中度提升空间大,头部入局者既有成立不足五年的新锐品牌,也有本土老牌酒企,以及在中国市场深耕多年的外资品牌。

比如,海外品牌可口可乐公司旗下含酒精饮料品牌「柠檬道」2021年引入中国;农夫山泉研发的国内第一款米酒+气泡瓶装饮料TOT米酒口味气泡饮为消费者提供了新的“社交货币”;2019星巴克开的酒吧Bar Mixato,以鸡尾酒为基调,为每一款星巴克臻选咖啡、茶瓦纳风味的茶,增加了一种新的打开方式;百威也在中国创立了第一个低度气泡茶酒品牌For Chill浮起......

从《报告》中的数据可以看出,各品类以及各品牌在电商平台的市场集中度以及成交指数。

未来市场在哪里?

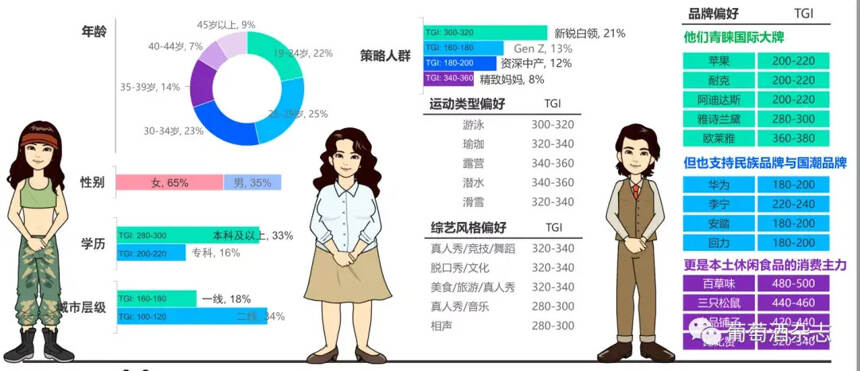

女性、Z世代、上升期打工人

酒文化在中国源远流长,但是当代青年的饮酒习惯、消费观念已经发生了改变,他们会对酒桌文化说不,饮酒的社交属性逐渐削弱,独酌微醺的目的增加,饮用场景也更加多元。

低度潮饮的消费者有三类典型客群:Z世代自由派、新生代女白领以及上升期打工人(特指男性)。

自由派的Z世代多数是非酒精类饮料用户,口味丰富的低度酒可以满足这一类群体的尝鲜需要。他们拿饮料当水喝,最爱碳酸饮料,在酒类偏好上,更青睐洋酒品牌。

新生代女白领居家小酌的情况居多,为了释放压力,家中常备低度酒饮料,偶尔和闺蜜小聚或情侣约会,需要酒精助兴,但又不想酩酊大醉。她们偏爱预调酒、果酒、果啤等低度潮饮。

而上升期打工人(特指男性)爱聚会、爱社交,会和兄弟举杯畅饮一步“喝”到位,也会在有异性的场合,如聚餐、郊游时选择低度酒饮料,既达到活跃气氛的目的,又不至于酒精摄入过量,影响第二天工作。他们酒类上偏爱白酒、啤酒以及个别低度潮饮品牌。

通过对消费者需求的梳理,《报告》中归纳出了当前低度潮饮品类呈现三大特征:苏打酒需求爆发;传统风味崛起(尤其是时令果味,如:杨梅、桂花、荔枝、山楂、桑葚);健康概念向低度潮饮市场渗透(比如低度潮饮行业为了迎合消费潮流,开始涌现主打0糖、0卡、真果汁、无添加等具有健康卖点的产品)。

同时,电商渠道的赋能以及现代零售渠道的革新,为低度潮饮行业带来更多可能性。比如2021年前三季度天猫销售渠道上,销售额增速在100%低度潮饮酒品牌多达677家,占比达68%。

饮用场景的细化与丰富也促进了消费者对低度潮饮的认知。过去一年,消费者购买的低度潮饮细分品类增多——组合购买低度潮饮的消费者占比达到10.4%,尤其是果酒+预调酒的组合备受消费者青睐。

《报告》中指出:品牌端也努力开拓新的饮用场景,新鲜的饮用方式亦在消费端层出不穷,合力之下,低度潮饮市场被有效激活。

注:文中数据、资料来源于《2021年低度潮饮趋势报告》

相关阅读

年轻一代喝酒很“野”?聊聊属于Z世代的 “微醺时代”

有品牌增长率达到2207%!微醺的苏打酒,并不“微醺”的市场

文、编 | WINE