茅台所在的白酒行业,是个有发展前途的行业吗?我们分解成很长的坡和很厚的雪来研究。

首先,很长的坡,白酒行业能够在未来很长一段时间内持续发展吗?要看白酒能否在未来很长一段时间内能否持续发展,就必须抓住需求这一个点,未来人们对白酒的需求还能持续多久?

引用茅台在年报里的话:总体来看,白酒行业仍存在“四不变一多”,即白酒作为中国人情感交流的载体没有变‘’作为中华民族文化符号之一没有变;作为中国人的偏爱消费品没有变;作为中国人消费白酒的传统风俗习惯和文化习惯没有变;“一多”是指随着小康建设步伐的加快,大家崇尚健康,喝好酒、喝酱香酒的人越来越多。

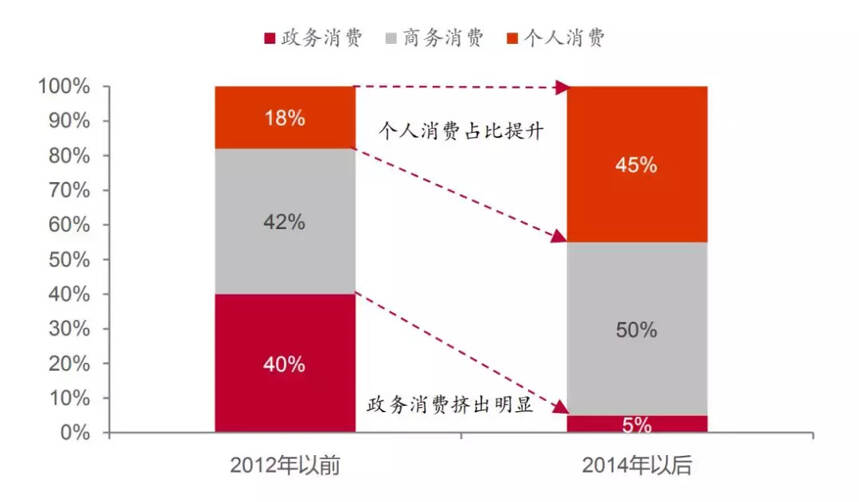

虽然茅台对白酒行业的未来信心满满,但事实真的是这样吗?从这张图可以看出端倪:2012年以前茅台政务消费占了很大一部分,而在2012年中央出台八项规定之后,政务消费这块基本被断绝了,所以2012年-2013年茅台股价才会出现那么大的下跌。

而在2014年以后,随着经济的发展,消费水平的提高,个人对白酒的消费已经从原来的很低的比重提升到很高的比重。而商务消费占比稳定,则主要是因为中国“无酒不成席”的传统,如果商务宴请没有酒的话,那就不叫宴请了。

政务消费已经萎缩到不能再萎缩,而商务消费保持稳定,所以白酒行业的需求能否在未来很长一段时间内保持增长,主要看的就是个人消费。那么个人对白酒的需求会一直保持增长吗?

而要分析个人需求,就必须从“买不买得起”和“想不想买”这两个维度进行分析,想买买不起不行,买得起不想买也不行,必须二者都具备才能形成需求。

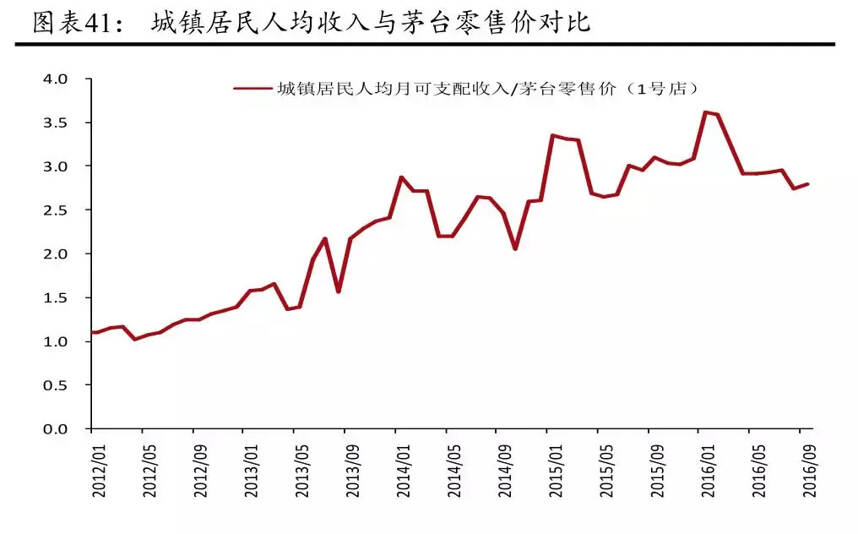

消费能力:随着经济的发展,居民的收入越来越高,以茅台为例,城镇居民人均月收入与茅台零售价的比值正在不断上升,这意味着居民越来越消费得起白酒,在能力上不成问题。

消费意愿:随着消费者对健康的越来越重视,酒这一饮用过多会伤害身体的饮料,从数量上看是会呈缓慢下降的趋势的。但由于酒是具有成瘾性的,虽然饮用的数量可能会下降,但出现断崖式下滑的可能性不大。

同时由于次数的减少和消费升级的推进,消费者会更倾向于选择价格较高、品牌知名度高的高端白酒,而非低端白酒。

综合消费能力和消费意愿,我们可以预测对于白酒的需求会缓慢下跌,但行业内部会出现分化:高端白酒在未来长时间内需求稳定上升,而低端白酒需求出现萎缩。

鉴于此,对于在未来很难有发展的低端白酒我们就不进行研究,只研究拥有很长的坡的高端白酒。

再者,很厚的雪。那么高端白酒行业的发展空间大吗?要计算发展空间,就必须比对未来需求进行预测,从而得出还有多大的发展空间。

根据 BCG 发布的中国消费趋势报告,我国富裕及上层中产家庭数量有望由2015 年的 5300 万户增至 2020 年的 9800 万户,年复合增速 13%,高端及次高端白酒需求亦将随主力消费群体数量的增长而扩容,年均增速围绕 13%波动。

商务消费方面,预计对高端、次高端白酒的需求增速将快于个人消费,达到 20%。若按照商务消费占比 36%,朋友聚会 36%,个人爱好及养生保健合计 28%的比例测算,未来行业的需求增速约为 15.5%。

而从市场份额看,根据国家统计局公布数据,2016 年我国白酒市场销售额为 6125.7 亿元,总产量 1358万吨,考虑到其中的部分被作为原酒进行储存,实际销量我们估算在 1100 吨上下,其中高端 5 万吨、次高端 4 万吨、中档 102 万吨,剩余部分为 100 元/瓶以下的低档酒。销量结构表现为极度的不平衡,高端、次高端合计占比不足 1%,市场上销售的近 90%的产品仍然是单瓶价格低于 100 元的低档产品。随着消费升级的推进,高端白酒还有较大的替代空间。

所以无论从需求还是市场份额看,高端白酒还是有较大的发展空间的。

综上,高端白酒行业是一个无论发展持续时间还是发展空间都有很大空间的行业,但这个推进过程可能不会太快,需要耐心等待。

那处于高端白酒这个好行业的茅台是具有定价权的企业吗?这个问题好像在大家心里已经有了答案,不过即使有了答案,我们还是得通过分析来确定。

首先,我们对茅台的财务指标进行观察,看其是否具有定价权。

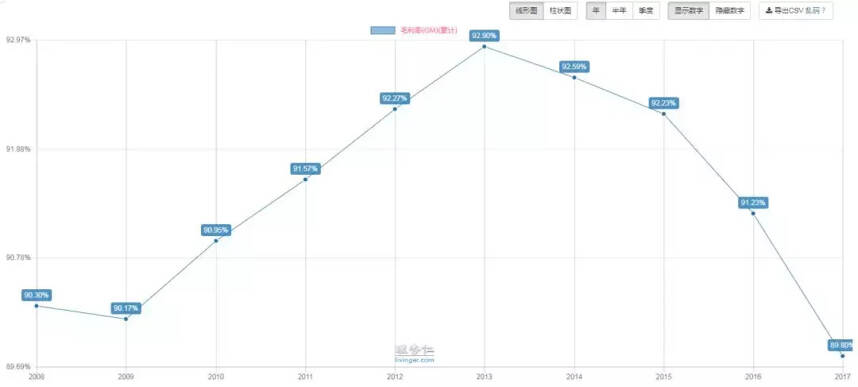

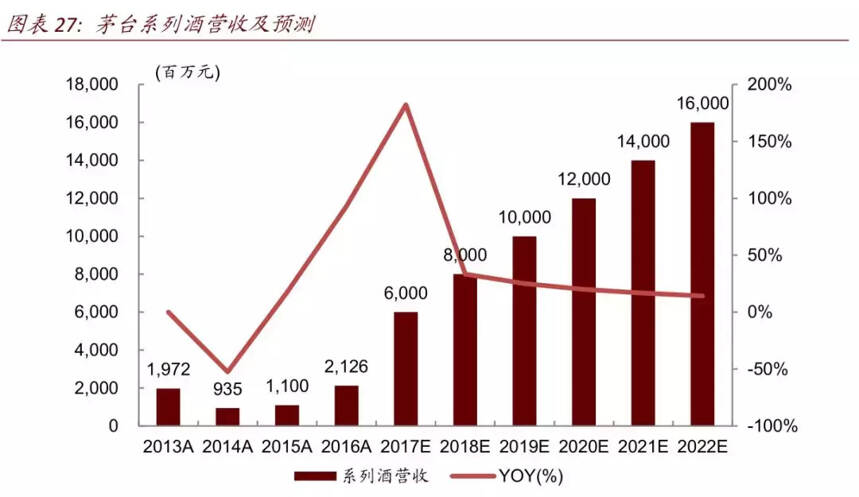

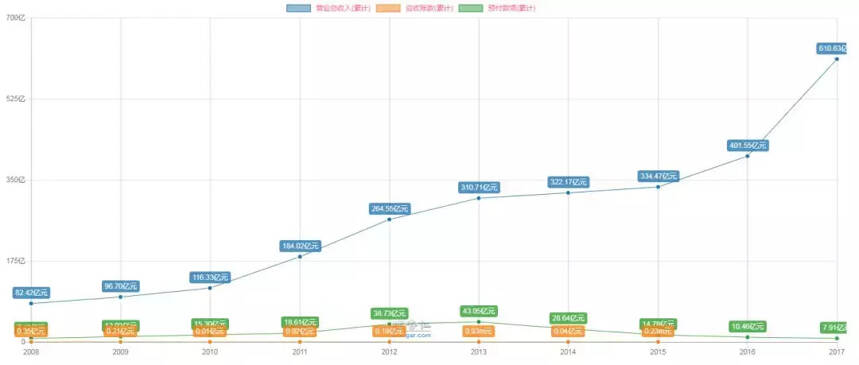

2017年之前,茅台的毛利率一直保持在90%以上,但近几年的毛利率却一直在下降,难道茅台的竞争力在下降?但真正的原因其实是因为茅台在发力自己的次高端白酒,从14年开始茅台的系列酒开始增长,到17年占营业收入的10%左右。

而由于系列酒的毛利“仅”60%左右,远远低于茅台酒90%的毛利率,导致整体毛利率受到了拖累,但这并不代表茅台的竞争力在下降。

在营业收入持续上涨的情况下,茅台的预付账款却连年下降,体现出对上游强劲的话语权,而更值得我们注意的是,茅台2017年没有应收账款!也就是说,下游想买它的产品的话,就必须乖乖地把钱交来,记账?门都没有!这体现出茅台对下游的掌控力度那是相当大的。

而从预收账款我们也可以看出茅台对下游强劲的话语权有多强劲:17年的预收账款是营业收入的1/5,这也就意味着经销商想拿货,不仅仅不能赊账,还经常需要先交钱,再等茅台发货。

所以从财务指标上看,茅台对上下游话语权极强,应该是具有定价权的,那么茅台为什么会有定价权呢?

茅台的定价权主要是由于人有我优:

一是品牌优:公司有世界知名的品牌,茅台=最高端的白酒已牢牢侵占了人们的心智,这点不需要多分析;

二是品质优:

茅台以其酱香突出、幽雅细腻、酒体丰满醇厚、回味悠长、空杯留香持久的完美风格著称,这主要得益于茅台独特的生产工艺。复杂的生产工艺使得茅台无法大幅扩大产量,具有稀缺性。

茅台镇独特的地理优势:地处河谷、冬暖夏热、拥有赤水河水和红土壤、可生产优质高粱和小麦都是酿造茅台不可缺少的条件。因此,茅台只能是原产地酒,不可异地复制。

大量长年份基酒储备能够精心勾兑高端酱酒,也使得茅台酒品质更加稳定,这是其他小酒厂无法复制茅台工艺的关键点。

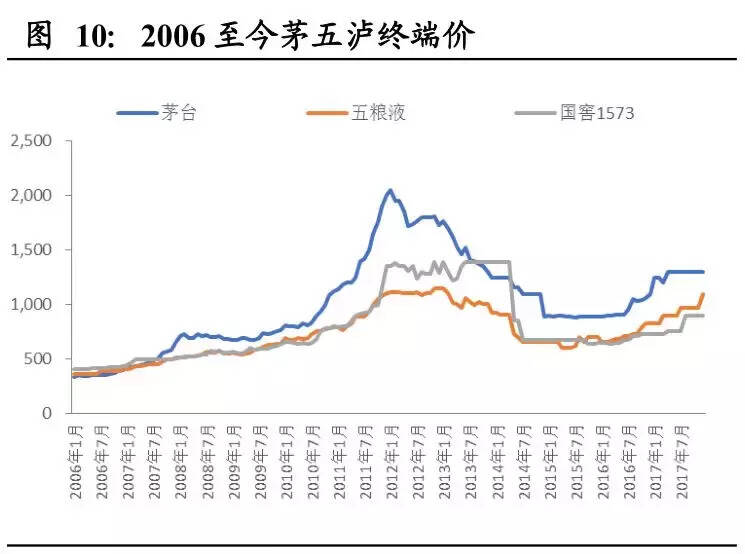

而定价权从高端白酒的价格走势也能够体现出来:高端白酒主要有茅台、五粮液和泸州老窖三家公司,而从06年至今,茅台一直保持着高端白酒最高的价格,即使是在终端价大幅下调的12、13年,茅台也始终比五粮液和国窖1573高。这其实也很好解释,在同等价格的情况下,你是会选择茅台、五粮液,还是国窖1573?答案不言而喻。

所以茅台无论是对行业上下游,还是对在同行业竞争中,都具有强大的定价权。

我们假设茅台还能继续经营15年,当然茅台能够经营的年限肯定要比这个长很多,我们这里只是保守假设而已。那按照现价买入持有15年的话,会有多大回报呢?

我们假设18-19年roe为30%,20-24年roe为25%,之后每年roe均为20%(对于roe常年在25%以上的茅台来说,这是一个比较保守的假设)那么15年后茅台的净资产将增长18倍。

如果15年后,茅台仍保持9.39倍pb的估值的话,年化收益率为约21%。而如果回落到近十年最低的3.2倍pb的话,年化收益率为约13%。而如果回落到近十年的中位数8.14倍pb的话,年化收益率为约20%。

至于茅台的roe能否在接下来15年保持在20%以上,pb估值又会升高降低呢?这就不得而知了,只能说在这种假设下,现价买入茅台并长期持有,带来比较满意的回报的概率比较高而已。