近日,知名精品葡萄酒交易机构——伦敦国际葡萄酒交易所Liv-ex发布了2022年度酒庄百大排名The Liv-ex Power 100 2022。

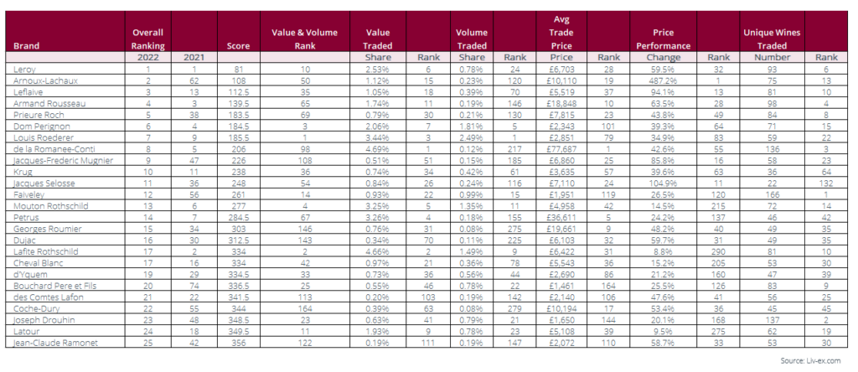

The Liv-ex Power 100 2022(部分)

该榜单统计了从2021年10月1日至2022年9月30日在Liv-ex上交易的所有葡萄酒,将至少交易过三次的葡萄酒或年份,总交易价值至少为10000英镑的酒庄品牌纳入统计评比,最终共有422个符合条件的酒庄参与。

对于该榜单中勃艮第与波尔多的市场走势,在WBO与多位业内人士的交流中能够感受到:仍有争议。

01

大步进击的勃艮第,或有资本推动

据该榜单显示,勃艮第产区的酒庄品牌再一次霸榜,入榜数量大幅度增加,在TOP100中占据39个席位,数量超过了波尔多与意大利产区酒庄之和。

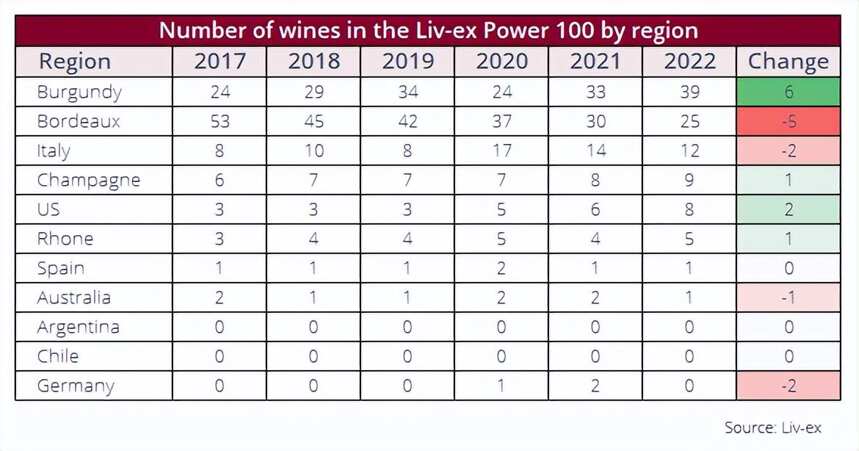

各产区近几年入榜数量

从历史数据上看,勃艮第之前的激增是在2018-2019年,在2020年暂短沉寂,随后便在近两年再次起飞,并且优势不断扩大。勒桦酒庄 (Domaine Leroy)连续三年位居榜首。

同时,TOP100名单中可以看出,勃艮第产区的酒庄品牌在名次上升幅度和数量上也是最大的赢家,18家名次上升幅度最大的酒庄品牌中,有超过一半为勃艮第产区。

名次上升排名

位于勃艮第的安慕拉夏酒庄(Domain Arnoux-Lachaux)上升60位,位列TOP2,成为上升名次最大的进入前10名的酒庄。同时该酒庄酒也以487.2%的价格涨幅,成为近一年平均价格涨幅最大的品牌,其某些酒款涨幅甚至超过10倍,目前平均价格已超10000英镑。

价格涨幅排名前十

而在价格方面,价格涨幅前十位均被勃艮第与香槟瓜分,勃艮第占比达到7成。作为价格天花板的罗曼尼﹒康帝酒庄(Domaine de la Romanee-Conti)再次以超77000英镑的平均价格蝉联榜首。

价格排名前十

而位居第二位的奥维那酒庄(Domaine d’Auvenay)同样出自勃艮第,以127.2%的价格涨幅跨进70000英镑大关,进入遥遥领先的价格第一梯队。值得注意的便是,该酒庄与总榜排名第一的勒桦酒庄 (Domaine Leroy)有着同一个主人——拉露·比兹-勒桦(Lalou Bize-Leroy)。

在不同年份独立葡萄酒(LWIN11s)的交易数量排名来看,勃艮第共占据前十的9位。

不同年份独立葡萄酒交易数量排名前十

对于勃艮第的进一步起势,长沙葡壹精品酒业总经理方奕就表示,是由于市场追捧,勃艮第整体价格上涨,进一步提升了勃艮第在精品葡萄酒的市场占比。

莫维(上海)商务服务有限公司CEO李亚军也表示:“本身勃艮第产区较小,葡萄酒品质高,平均评分较高。近些年在我们中国市场都能够明显感受到,尤其是一线城市对勃艮第头部品牌需求增长较快,价格上涨和交易量都明显上升,这也能客观反应出勃艮第葡萄酒在Liv-ex百强榜单数量近两年大幅增长的原因。”

宁波汇立国际贸易有限公司总经理程胜亮则对勃艮第整体起势表达了一些疑惑:“最近几年勃艮第确实受更多人关注了,并且交易量大幅上涨,但整体上涨的背后也很有可能是有各种资本在推动和炒作。从各个精品酒产区来看,只有勃艮第从前没有经历过被炒作的阶段,是很好的标的物。”

优自西方供应链CEO吴湘华则分析道:“由于近两年欧美国家整体货币加息,导致资金回流,一部分资金也开始流向精品葡萄酒市场。而勃艮第由于产量小、有稀缺性,其高端属性更强势,便成为了很好的替代投资品。”

成都进口商金丘香贝丹负责人李小希则认为,勃艮第起势不仅在发达城市的高端餐饮渠道表现明显,线上平台已经有勃艮第这个板块了。不过,整个勃艮第去年下半年到今年上半年已经达到高点,有个别勃艮第一线酒庄价格也已经回落,泡沫已经比较明显了。

而经历一轮整体上涨达到高点之后,未来又将如何?或许还需要更多的时间去观察。

02

波尔多首次无缘TOP10,但交易份额仍居第一

作为该榜单多年来一直占据头部的波尔多产区,近五年来入榜酒庄数量不断减少,从占比过半,到目前刚好占比25%。

另外,有史以来第一次没有波尔多产区酒庄进入前10名,目前排名最高的位于波尔多产区的木桐酒庄(Chateau Mouton Rothschild)位列第13位。

渡美堂创始人陈勋就表示:“勃艮第与波尔多此消彼长,因为市场容量就这么大,而且像波尔多对中国市场其实是在萎缩的。勃艮第起势,那波尔多势必就会被挤压,更像是天平两端。”

方奕也表示,是由于勃艮第的强势,导致波尔多的份额被更多的替代。

“本身波尔多的供应相对比较充足,而且整个波尔多名庄已经到了价格高位,所以对于投资者而言,并不是最优的投资标的物了。”吴湘华也表示,他们公司去年到今年勃艮第的进口量也超过了波尔多。

同时,波尔多产区的酒庄品牌在名次下降幅度和数量上也较为明显,23家名次下降幅度最大的酒庄品牌中,波尔多占比近一半。

名次下降排名

不过,从该榜单总体交易额占比来看,波尔多仍然占据总体交易份额的33.6%,位居第一,规模优势仍然明显,但占比份额下滑超过6个点也显示出其在Liv-ex上的市场份额被进一步挤占的现状。

各产区交易份额占比

拉菲古堡(Chateau Lafite Rothschild)作为波尔多五大一级名庄,综合交易量和交易值后的综合交易价值排名仍然优势明显,位列第二。

有业内人士即表示:“勃艮第只是少数名庄的价格非常高,所以导致总交易额较高,但论产品的丰富度和热度肯定不如波尔多。而名庄酒买卖圈还是更喜欢波尔多,勃艮第名庄更多是金融产品,真正被喝掉的实际并不多。”

而今年成功荣升波尔多右岸圣埃美隆一级A等酒庄的飞卓酒庄(Chateau Figeac)以24.4%的平均价格涨幅成为了波尔多的“涨价王”,目前平均价格接近1700英镑。

“整个榜单的变化也从侧面折射出了我们中国精品葡萄酒市场发展的情况。在前10年进口葡萄酒发展的第一阶段中,高端名庄酒集中在波尔多和意大利的头部产区和品牌;现在则进入到了一个新的阶段,高端头部品牌越来越往勃艮第这些更高端、更贵、产量更小的品牌渗透,而且越来越集中,这就是为什么百强排名里面波尔多酒庄数量下滑的印证。”李亚军表示,不过由于勃艮第产区太小、产量有限,未来肯定会有一个回调。

“毕竟波尔多从认知度、品质到价格依然有自身的优势,甚至意大利和其它新世界国家,如美国、智利都还会有机会和空间。” 李亚军补充道。