热热闹闹的“双十一”已过,酒行业却过得似乎有点“波澜不惊”。然而,线上销售“放量”却不得不引起所有企业的关注,业内媒体经常提及的“新常态”定语,已经带来了巨大变化。

趋势一:不要再讨论“做不做了”,不做就是等死!

从目前来看,电商平台的覆盖已经趋向于极限,无人零售、即时配送、指纹识别、刷脸支付、AI推荐、智能客服等新技术的引用也已经使得消费者的购酒体验更加顺畅,因此对于绝大多数商品来讲,“上线”销售已经是必然之路。

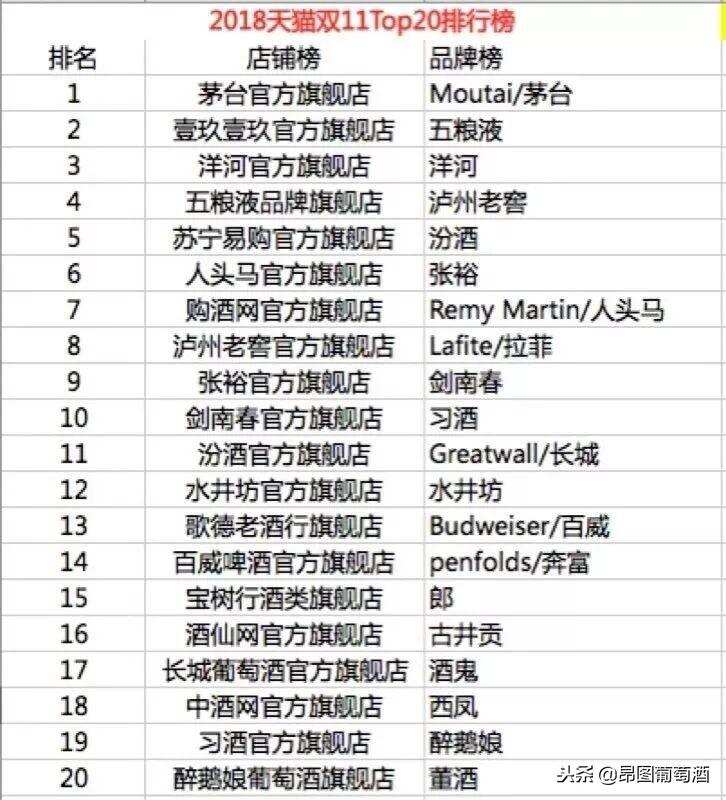

从数据可见一斑。今年双十一,茅台、五粮液当日销售破亿,跻身天猫双十一“亿元俱乐部”;而京东酒业总销量则超过250万件,销售额是去年“618”和双十一的总和;刚刚与阿里“联姻”的1919销售额达1.5亿,在天猫酒类交易指数排名中位列第2,仅次于茅台官方旗舰店。

很多人说,茅台五粮液一年销售几百亿,一天1亿不多,全行业万亿销售,京东才卖250万件,数量没有多夸张。要知道,茅五投放的主流产品,价格都是限价,全年如果放量,数量同样惊人。

更关键的是,线上销售已经形成规模,当消费者全年饮酒数量短期没有较大增量,那么意味着你不卖,卖的就是别人的货。就算茅台也不例外,如果你“不上网”,那么销量势必被其他品牌瓜分。

趋势二:中小企业、电商不要再奢望“一夜暴富”,垂直、细分才有机会

这一点很残酷。

根据天猫双11店铺和品牌榜,以及各酒种的排行榜,上榜的几乎都是名酒企业或者知名电商。

在店铺top20的榜单中,除了茅台、五粮液等官方旗舰店,就是苏宁易购、1919、购酒网、中酒网等平台电商或者垂直电商的旗舰店。从品牌来看,上榜的基本都是知名品牌。从各品牌的排行榜来看,越是知名度高的产品,销售越是靠前,例如白酒的茅、五、洋、泸、汾、剑...

为什么?酒类流通是一个生产企业掌握话语权的领域,企业只要愿意,就可以以优厚条件投入促销活动,而且其自身有知名度,消费认知度高,两个条件之下,消费者很容易下单。所以,根本没有中小品牌的事。

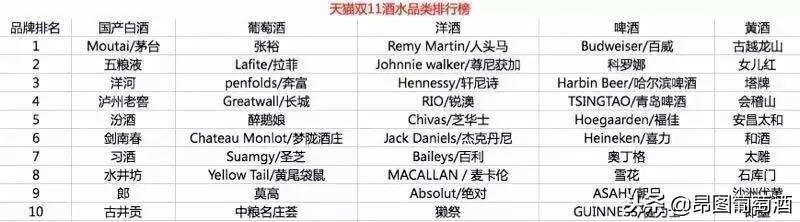

不过,这一点只对成熟酒品市场适用。不成熟的酒品市场就是葡萄酒,由于消费者对进口酒的认知仍相对基础,更多的偏好波尔多、法国等着一类特定类别,因此只要定价取巧,仍有进口商的机会,只不过从发展趋势来看,张裕、长城、奔富、拉菲等知名品牌仍然占销量为主,这也为电商指明了一个方向,运营知名进口葡萄酒线上销售。

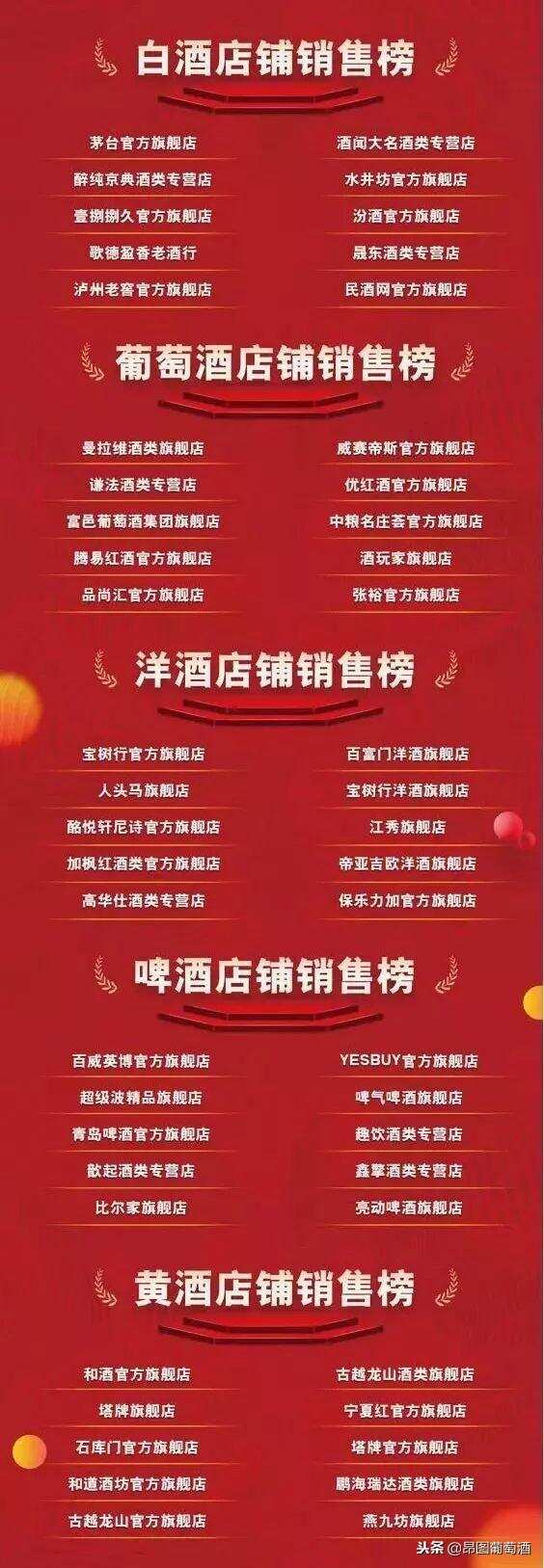

当然,中小企业、电商也不是完全没有机会。从榜单中也可以看到,醉鹅娘、酒闻大名酒类专营店等一些“陌生面孔”,其之所以能够进入榜单主要反映了两个趋势:其一,做垂直、细分,只要有自己的圈子、粉丝,仍能够实现不错的销售,其二,能够低价拿到好的产品,供应链够硬,同样能销售很好。

趋势三:平台、自营、垂直都是不错渠道,除了有销量,把握趋势很重要。

目前,酒类线上销售的平台无非几类:(1)阿里、京东、苏宁等平台电商,包括其超市等自营平台;(2)酒仙网、1919、购酒网等垂直电商,包括其在各类平台电商上的旗舰店;(3)自营电商,企业自己的电商平台以及在平台电商上的旗舰店。

很多企业都是交了大量的“费用”学费都还“不入法门”。实际上,怎么选,关键看目的是什么。

(1)平台电商的好处是:流量大,动辄几十亿的浏览量,是很好的品牌展示平台与价格标杆。所以,知名品牌或者有志于全国市场的品牌,在平台电商开设旗舰店是共识。不过,这些平台电商往往因为名酒畅销,也会寻求合作,这就存在博弈,需要企业的平衡。

(2)垂直电商的好处是:费用相对低,其有着一定的运营经验,当年签约当年即能放量。在这里也要关注到不同垂直电商的优势。例如,1919的优势是新零售,即所说的19分钟送达,企业可以购买数据来进行市场分析;酒仙网的优势是电商促销玩的很溜,互动、促销方案绝对不亚于平台电商;购酒网的优势是性价比和供应链,企业找市场的优势和劣势,都能找到。

(3)自营电商投入成本很大,很多人觉得不应该做。实际却是如此,一个完善的自营电商平台需要人才、资金、技术的大量支持,除非茅五剑等名酒企业,不建议轻易尝试。但是,这并不意味着不做,包括中小企业在内,一些电商平台开设自己的旗舰店,甚至和一些非酒类垂直平台、微商平台合作,都也是不错的销量来源。因为在这里,你没有竞争者。

趋势四: 酒类消费呈现良好态势,名优酒品更受青睐

(1)白酒

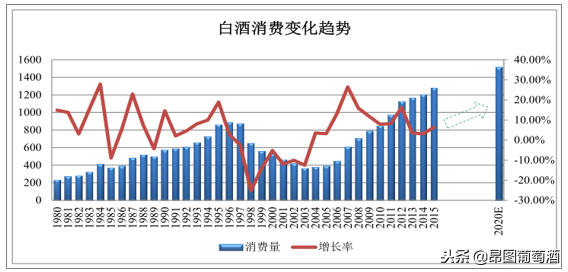

白酒是我国的传统酒类饮品,有着数千年的文化传承和广泛的消费基础,深受广大国民的喜爱。改革开放以来,我国白酒消费量经历了较大幅度的波动,但自 2004 年开始,一直保持着上升的趋势,从 2004 年的 377.70 万千升增加至 2015年的 1,278.80 万千升。2012 年后受政策因素影响,白酒消费量有所放缓,但仍然保持着 4.70%的增长率。预计到 2020 年,白酒消费量可以达到 1,515.40 万千升。

(2)葡萄酒

在我国,葡萄酒的消费也有着历史渊源,但是受制于饮用习惯、收入水平等原因,消费群体并不普遍。在经济发达地区,葡萄酒开始越来越多地进入家庭消费。中青年消费者更加追求高品质的生活,而葡萄酒正好满足了这一需求。研究显示,我国葡萄酒消费群体主要集中在 26-35 岁、18-25 岁这两个年龄段,葡萄酒消费占比分别为 49%、34%。

随着国民收入的增长和消费理念的升级,葡萄酒的消费开始加快增长。国际葡萄与葡萄酒组织(O.I.V.)数据显示,2014 年我国葡萄酒总消费量达到了 15.8亿升。相关研究表明,2016 年葡萄酒行业整体市场容量接近 650 亿元人民币。

国内葡萄酒市场的持续扩容和大量的潜在消费者也吸引了进口葡萄酒的涌入,原产于法国、意大利、西班牙等“旧世界”及美国、澳大利亚“新世界”的各类品牌葡萄酒陆续走进国门。2010 到 2016 年,进口葡萄酒数量从 30.49 万千升增长至 66.84 万千升,年均复合增长率为 13.98% 2 。进口葡萄酒的竞争格局也由最初的低门槛、小规模、低价格转变为品牌和性价比的竞争。由于目前国内消费者品鉴能力有待提高,进口葡萄酒市场仍处于品牌繁多、价格不明晰的格局之中。符合国内消费者口味,且价格合适的品牌将会获得优势地位。IWSR 预计 2014年至 2018 年,我国葡萄酒消费量的增长幅度将达到 24.80%,进口葡萄酒占据着增长的主导地位。

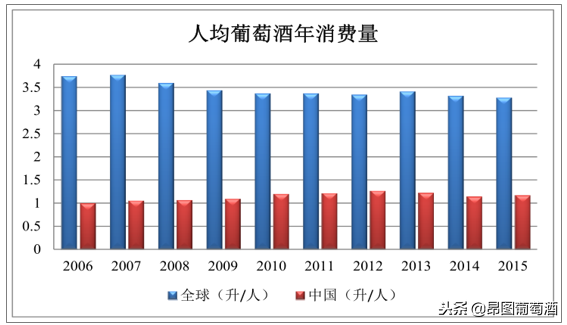

从人均消费量来看,2006-2015 年十年间,我国人均葡萄酒年消费量在 1 升左右徘徊,远低于全球人均消费水平。受年轻一代消费习惯转变和可支配收入增加的驱动,在未来 10 年内,我国葡萄酒行业整体增速将保持在 5%左右。

提起双11,很多企业盯着的都是几亿网民,实际上,每个人都有自己的标签,在某一个标签之内,他属于某一群体,而这些群体细分才会机会。

总的来说,电商变革已经悄然发生,双11的玩法每年也在发生变化,而后者只是一个缩影。技进步,线上线下融合,农村市场进入,跨境电商繁荣,这些最终都是电商发展的必然趋势,对于酒类企业来讲,参加线上促销西,不能只是推销,只要尽早卡位,才有可能在竞品成为巨无霸而丧失话语权之前为自己创造发展空间。