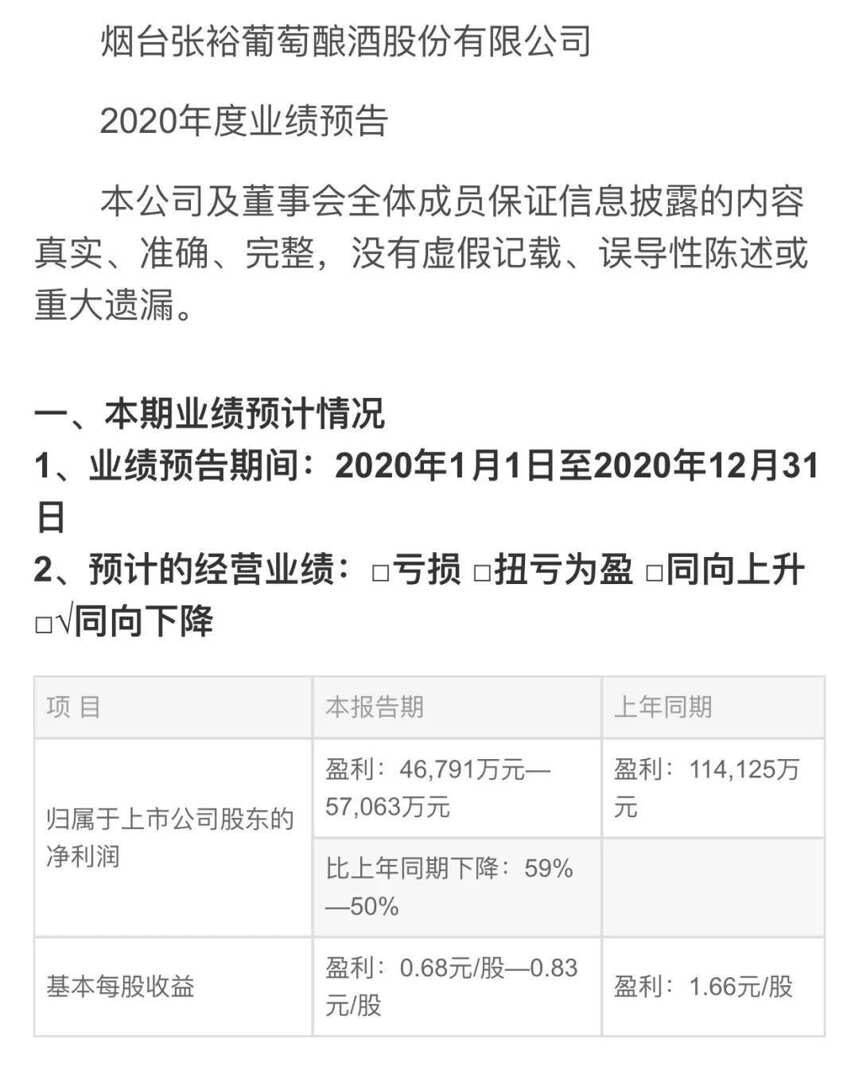

张裕今天发布业绩预报,2020年1月1日至2020年12月31日完成盈利46,791万元—57,063万元区间,除去2019年业绩非经常性损益部分,2020年经营利润实际下滑在50%以内。这份业绩预告在意料之中,葡萄酒行业在2020这个艰难年份比较惨烈,无论是线上还是线下,无论是中国葡萄酒还是进口葡萄酒,都遭遇严重下滑。

业内大商称:“张裕能完成5亿元利润已属不易,是一份沉重的葡萄酒行业最优成绩单,而大部分葡萄酒企还在亏损线挣扎,可见这一年的惨烈程度。”

这次针对葡萄酒行业整体“狙击”究竟是什么原因?葡萄酒行业未来将如何发展?龙头企业又如何应对?这恐怕是大家最关注的问题,我们来试着分析一下。

1

纵使如此,据中国酒业协会公布的2020年1-11月数据,全国规模以上白酒企业利润总额为1312亿元、同比增长8.96%;规模以上啤酒企业利润总额为143亿元、同比增长6.6%;规模以上黄酒企业利润总额为13.3亿元、同比下降11.6%。事实上,葡萄酒行业的下滑最严重,是这四个酒种中最惨重的。

就连一直保持增长的线上销售渠道也受到影响,据权威数据显示,2020年全国线上酒水整体业务量与上年持平。其中,葡萄酒销售下滑明显,同比下降14%。天猫葡萄酒和京东葡萄酒销量都有所下滑,这种情况多年未见。

具体到企业层面,除了龙头企业张裕还有5亿元左右利润以外,大部分葡萄酒上市公司和非上市公司都处于亏损状态,从14家葡萄酒上市及挂牌公司第三季度的数据显示,除了张裕等少数企业以外,大部分葡萄酒企业较上年亏损程度加大,惨不忍睹,利润在百万元以上的葡萄酒上市企业,目前只有张裕一家。所以,2020年张裕收获5亿元左右利润,虽然下滑较为严重,但是也保留了实力,顶住了冲击。

张裕下滑的原因首先肯定和疫情有关,由于聚会和宴会场景的减少,对把宴会作为消费主场景的葡萄酒来说是首当其冲。

其次,张裕利润下滑原因还和商标使用费这一偶然因素相关,按照企业会计准则和相关会计制度,张裕将商标使用费差额扣除增值税后的金额21,865万元计入了2019年度损益,因该事项计入2020年度损益的金额为零,若2019年净利润扣除这项一次性收益 ,2020年净利润与上年同比实际下滑50%以内。

再次,张裕股份公司2020年收购了张裕集团旅游业务。受此影响,归属于上市公司股东的净利润上年同期数预计调整增加1,152万元,每股收益上年同期数预计调整增加0.1元。

还有,张裕为缓解经销商资金压力,从2020年下半年起一直在强调要保持经销商库存的良性,没有进行压货,而是对经销商库存进行更加健康良性地把握和管理,经销商较为良性的库存状态有助于帮助张裕在未来重回上升轨道。基于以上等原因,所以张裕2020年的业绩出现大幅度下滑。

2020年疫情对张裕及整个葡萄酒行业造成巨大冲击的原因,除了宴会场景减少以外,和葡萄酒消费人群基数也不无关系。中国葡萄酒市场消费人群狭小,相对白酒每天消费4200万瓶、人年均5.61升的饮用量,葡萄酒每天仅消费350万瓶、人年均只有0.92升(含进口葡萄酒)的饮用量,大多数消费者尚未养成葡萄酒饮用习惯。

2020年对葡萄酒不太友好的因素还有全球因素,受“双反”政策影响,以澳洲为主的进口葡萄酒也受挫严重,各品牌受到的冲击更大。此外,酱香白酒表现较为强劲,导致部分葡萄酒经销商有调集资金炒作酱酒的短线行为,造成短期内的此消彼长。

2

葡萄酒龙头应对难局的7个谋划

为应对目前的市场局面,走出困境,龙头企业张裕是不变应万变,还是在积极筹划?我们也展开了调查和采访。

第一,张裕将继续强化三个酒种销售体系,强力落实“三聚焦”战略,聚焦国产葡萄酒,聚焦国产白兰地,聚焦进口酒。

目前张裕正在推动国产葡萄酒组织架构渐进式变革,分别成立摩塞尔和瑞那城堡的专职营销体系。

在国产白兰地上,目前公司全力聚焦可雅品牌,把可雅品牌打造成为公司级战略品牌,把可雅15年XO打造成白兰地酒种的核心大单品。

在进口酒层面,进一步向重点市场、重点品牌、骨干客户聚焦,继续高举打造“歌浓和魔狮”两个品牌,继续坚持“一地一商”的骨干经销商体系建设,2021年重点建立“合资公司加大商”的相对独立销售体系;同时成立蜜合花销售部,从内部改革,突破壁垒,打造互相竞争的销售体系。

第二,张裕正在超常规推动数字化转型。2020年是张裕数字化转型的元年,张裕上线了会员及智慧零售商城两个小程序,并上线了张裕产品区块链数字防伪认证系统等,有的初见成效,有的刚刚开始,效果不明显。作为典型传统企业的张裕,在数字化转型上,需要一鼓作气,推进力度再大一些,在数字化转型上再创新,实现超常规发展,紧紧抓住这一轮数字化发展的风口。

截止2021年1月22日,张裕智慧零售商城已入驻11152家门店,2021年要力争入驻2万家门店,并力争吸粉200万会员、区块链上链产品超1亿瓶。2021还要整合社会资源,在京东平台和天猫平台分别大力度推动与2个大商的合作,以及在单个品牌系列产品上加强与9个线上大商的合作,同时全年力争发展30个独立品牌的线上经销商。

第三,张裕正进一步强化品牌经理制度和品牌酿酒师制度。将进一步体现品牌经理作为“小总经理”对品牌运营的主体责任、体现品牌首席酿酒师对产品内外质量尤其是内在质量的主体责任。

第四,张裕将大力推进人才建设,激发团队活力。积极推进青年优才计划,建立销售、生产、酿酒、管理等关键岗位的人才储备机制,推动人才队伍建设,以适应公司今后发展的需要。完善和优化更能激发团队活力的考核制度。

第五,张裕正推动计划订单向经销商驱动订单“扫尾式”转变,目的是让每一批产品都能做到“订单有主”,改变以往厂家自己下订单移库、容易造成产品滞销的局面,进一步降低公司产成品库存,降低产品滞销风险。

第六,张裕的旅游业务在提高目标用户满意度基础上再上台阶,完善和优化旅游业务运营,盘活各酒庄及工业园资源,变劣势为优势,推动旅游业务围绕目标用户满意度再上水平,为品牌赋能。

第七是,将产品和营销创新持续下去,张裕将继续推动味美思、起泡酒、低醇及无醇葡萄酒、果汁葡萄酒、波特酒等五个创新小组的发展;创新推出丁洛特、百年酒窖、可雅30年和50年等超高端品牌的会员制直销模式;继续整合社会资源,拿出一部分公司没有精力发展的独立品牌,与全国性大商合作或成立合资公司,通过整合社会力量,谋求发展。

显然,虽然面临葡萄酒行业2020年下滑的巨大压力,张裕的策略都在有条不紊推进。这种实实在在的举措也给外界吃下了定心丸,一切都在积极推进以及向好之中。

3

后疫情时代,葡萄酒行业将面临大分化周期

疫情对葡萄酒行业造成的冲击,不得不让我们重新思考葡萄酒行业的未来。这个行业的前景究竟如何?未来这个行业的企业以及酒商将会呈现出怎样的发展态势?

目前看来,2021年也不是一个轻松的年份,从1月份各地严禁10人以上的聚会来看,酒类市场将持续迎来挑战。截止目前全国有不少中高风险区,零星疫情的不断冒出也严重限制了葡萄酒消费场景的恢复。

显然,2021年应该还是葡萄酒行业的盘整之年,一部分葡萄酒企和商家面临出局的考验。到了2021年夏天,全球疫情基本得到控制后,葡萄酒行业在2022年将迎来新的发展周期。

我们做出这个预测,也是基于几方面的考量:

首先,90后和部分00后年轻人,对于葡萄酒热爱程度远远高于白酒及其他烈性酒种,这个年龄段的人群有自己的消费主见,并不会随着年龄增长而去做出很大改变。一些新兴的杂货店及商超终端,因为这部分人群的需求,甚至为葡萄酒设置了特别的展架或者整墙陈列区,有那么点打卡的意味,比如最近非常流行的KKV连锁杂货店。

既然很多新兴终端的葡萄酒展架都有点“年轻人打卡地”的意味,你有什么理由怀疑葡萄酒行业的未来?

其次,葡萄酒行业从过去十年的百花齐放、百家争鸣的状态,已经逐渐向10-20个全国性大品牌、大单品,及100-200个有超强实力的精品酒聚拢,从极端碎片化在向聚焦化演变,市场上已经形成了几个核心品牌以及核心价格标杆,这是一个向好的信号。任何一个行业都有这么一个发展阶段,白酒和啤酒都经历了这个发展阶段。

再次,随着中国经济不断向好,以及年轻一代群体对家庭欢聚场景的重视,葡萄酒终将成为美好生活的表达元素。经济越发达的国家,葡萄酒消费比重也越大。随着中国中产阶级的崛起和稳固,葡萄酒会成为全渠道、全场景、全覆盖的酒种,这也许需要5-10年时候。但是一旦达到这种状态,葡萄酒将和白酒拥有相同的蛋糕,而现在选择离开葡萄酒行业的酒商,可能会和当年没选茅台一样后悔。

但是,从2020年的冲击我们可以明显发现,未来葡萄酒行业发展将不再是“普涨”局面,过去很多年“百家争鸣”低门槛特点也将一去不复返,葡萄酒行业将面临新的大分化周期。

未来5-10年,以龙头企业张裕为主的核心品牌、核心酒企将重新定义行业门槛,他们是葡萄酒行业的资源,也将带领葡萄酒行业重新进入上升周期;可能90%以上的非葡萄酒核心品牌、非精品葡萄酒市场占有率将逐年下行,直至主动消失或被动淘汰。

当然,葡萄酒行业还需要不断进行葡萄酒文化的大众教育,还需要大品牌关键时刻的有所担当,2020年的惨烈冲击恐怕也给葡萄酒行业留下深刻教训。在短期利润和长期发展面前如何抉择,坚持曲高和寡还是走进大众消费者生活,行业恐怕有了答案。

无论是经销商、消费者还是聪明的投资者,其实都有了一丝感受,他们选择产品或标的将更为挑剔,所以没有真功夫,请别来葡萄酒行业瞎混。未来究竟如何,我们拭目以待。