接连错过白酒“黄金十年”、“纯金五年”归根结底,还是当年改制问题留下病根

当年五届名酒评选中的“八大名酒”,除了西凤、全兴、董酒、剑南春未完成上市步骤外,其余也都风生水起。这四个名酒中,全兴、董酒也在往期文章中表达一二,业绩相对拿得出手的恐怕只剩下“唐时宫廷酒,盛世剑南春”。

对于将剑南春纳入“失落的名酒”范畴,兴许众人看法不一。毕竟,在以业绩说话的中国白酒圈里,剑南春2021年实现200亿元销售总收入算得上一支劲旅,排在“茅五洋”之后,与泸州老窖、汾酒并驾齐驱。

没有对比就没有差距。视野放宽至历史纵向维度,曾经辉煌一时的“茅五剑”早已尘封,20多年的变迁让三者差距不可同日而语,突破千亿的茅台和正奔向千亿的五粮液使得剑南春望尘莫及。

历史就是这么有意思,铁打的“茅五”,流水的老三。改制不彻底的历史遗留,折耗了品牌全身力气,好在底子够强、品质够硬,一路背负着“达摩斯克利之剑”从乔老爷子时代走到乔公子时代。

重拾白酒“探花”,剑南春能行?

“茅五剑”不只是历史,也是传奇

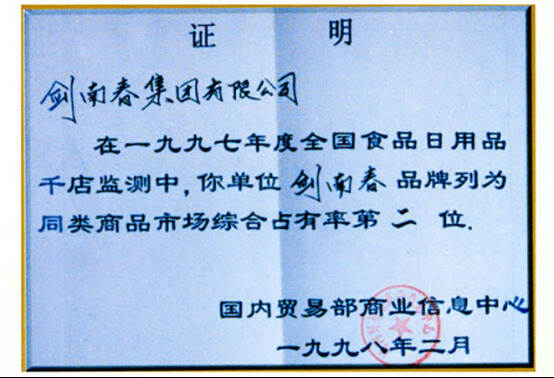

1998年2月,一份含金量十足的市场认可送到剑南春的手中。

酒业江湖向来有以业绩排序的非明文规定,“茅五剑”的呼声从局部到全面真正是从千禧之年开始,充分反映剑南春市场业绩与市场地位的实至名归。当时茅台一瓶不到300元,五粮液也就300多元,而剑南春就超过了100元,位列高端白酒前三。

当时“茅五剑”的说法不无道理。上世纪90年代,改革的春风飘满地,还是国企的剑南春抓住了第一波改革红利,于1990年开始投资近亿元扩产扩建,年产曲酒6500吨,占地近400亩的二期、三期扩建工程也相继进入投产;另一方面,剑南春人认真研究当时市场发展规律,针对性的制定了营销策略、“科学投放”等措施。当1998年亚洲金融风暴来临之际,与其余酒厂降价走低端不同,剑南春反而坚守百元以上高端价位,成功缔造“茅五剑”传奇。

是非成败“乔老爷子”

老国企改制,原本是计划经济向市场经济过渡的途径之一,目的就是为了让企业跟上时代的步伐。改好了,早日脱胎换骨振翅高飞;改不好,姓“公”姓“私”问题最为苦恼。剑南春改制过程中的“炮制者”、“先行者”乔天明,却在这个环节纠缠20年,至今仍未盖棺定论。

说来也巧,2000年“茅五剑”声名鹊起、名扬四海,在白酒前三强的位子上游刃有余。正是这一年,1982年进入剑南春酒厂的乔天明升任剑南春集团董事长、总经理、党委书记,正式成为“掌门人”。

时代的一粒灰,落到个人头上就是成了一座山。

千禧之年,按下了中国GDP增长“奔跑模式”。彼时的任正非还在深圳一隅闯荡市场,而马化腾也还在不远处的办公大楼里孵化腾讯,但远居西南腹地的剑南春,心中那颗资本上市的种子早已萌芽。

乔天明走马上任后便着手推动企业改制,冲刺IPO的情结不曾改变,即便是借壳也得上。回过头来看,这种急切地的情绪固然能够理解,同为中国名酒的汾酒、五粮液、泸州老窖、贵州茅台都已奔赴沪深,就连酒鬼酒、金种子、顺鑫农业(牛栏山)、伊力特,甚至皇台也都在2000年完成上市步骤。

身为八大名酒之一的剑南春能不着急?搭乘改革春风,白酒集体上市,高层深知“过了这个村,就没有这个店”。

2002年9月19日,金路集团发布公告称,公司第一大股东珠峰摩托公司拟将其持有的金路集团法人股转让给剑南春集团。此前,剑南春集团已通过受让四川佛兰印务有限公司和四川德阳天然气有限责任公司所持有的1915万股和524万股金路集团股权,成为金路集团的第三大股东。假如成功受让,剑南春将拥有金路集团20%以上的股权,成为第一大股东,距离股市闯荡也就剩下一步之遥。

事与愿违,由于珠峰集团的一笔历史欠款问题导致这宗交易一拍两散,而被汉龙集团掌门人刘汉在当年最后一天截了胡。与西藏珠峰失之交臂,剑南春的上市梦落了空。

原本企业高层都抱着十拿九稳的上市愿景,结果却不尽人意,心有不甘可想而知。或许有人会问,当时直接以地方国企背景直接上市可否行得通?兴许还能赶上窗口期。历史不容假设,当初诸多复杂的疑惑恐怕只有少数人能够解答。

对于剑南春当年上市落空一事,2008年乔天明在接受媒体采访时称,剑南春还是希望能够谋求上市来实现扩张,但当时存在一定阻力,例如在无形资产方面,仍属于地方政府,制约了企业上市的进度。

借壳西藏珠峰未果,怀揣着“资本梦”的乔天明开始将目光导向改制,企图通过此举完成IPO冲刺。

2004年,时任董事长的乔天明主导了原为纯国资的剑南春改制,剑南春集团民营化改制方案正式获得四川省财政厅批复,国有资本全部退出剑南春,以乔天明为首的管理层成立四川同盛投资公司,出资控股剑南春集团69.59%股份,乔天明间接持有剑南春26%股权,成为实际控制人。

此时,与他同为酒业传奇人物的王国春,已经开始率领五粮液步入发展的快车道,OEM模式红利一举助推五粮液成为“浓香大王”,稳坐白酒头把交椅。其余川酒“六朵金花”也都各有动作,泸州老窖在2001年推出高端之作国窖1573,全兴酒业在2000年推出高端代表品牌水井坊,洋河在2003年正式推出“蓝色经典”,郎酒也在2003年正式上市红花郎……

曾同为名酒的兄弟先后在“黄金十年”里开疆拓土。而改制过程算不上顺畅的乔天明陷入了两难:积极发力市场做大品牌,万一改制不成功、不彻底,岂不为他人做嫁衣?与其追赶白酒黄金行情,倒不如先彻底解决问题,重新发力也不迟。

就这样,剑南春改制问题迟迟得不到一锤定音,拖延企业“黄金十年”发展节奏,差距第一次越拉越开。而后江湖上流传着的不再是“茅五剑”的名号,换成了“茅五泸”、“茅五洋”。

改制过程一路磕磕盼盼,问题症候关键点之一就包括“剑南春”品牌归属、员工持股等问题。

直到2012年3月限制“三公消费”开始,剑南春长达十年的改制问题也没能得到彻底解决。事情又在2015年出现重大转变,董事长乔天明被相关部门调查的消息不胫而走,2017年因身体原因被取保候审,2018年对其涉嫌行贿、私分国有资产在乐山中院进行了公开审理。时至今日,此事仍未有定论。

一时间,剑南春高层出现“真空”状态,历史遗留问题的“导火索”被点燃。群龙无首之下企业内部管理和改革问题自然被搁置,乔天明失联期间杨冬云、蔡发富两位副总先后都主持过一段时间的工作。

而此时的少东家乔愚纵然在海外学成归来,已经入职剑南春集团副总经理,但尚未成熟。乔天明安排儿子接班一事也遭到包括管理层在内的多方反对,不得已继续“遥控指挥”,让剑南春在这种改制在迟迟未有定论的常态下缓慢前行。

曾为唐朝时期宫廷御用酒的剑南春,接连错过白酒“黄金十年”、“纯金五年”。归根结底,还是当年改制问题留下病根,至于这种状态还会持续多久,“乔愚时代”是否会给出答案?

200亿了,重回“茅五剑”有几成?

失去便是失去,要拿回来的是未来。

2022年4月8日,剑南春发布一则重磅消息,“经经四川剑南春(集团)有限责任公司(下称:公司)董事会审议同意:一、选举乔愚先生为公司副董事长。二、公司董事长乔天明先生不再兼任公司总经理职务,聘任乔愚先生担任公司总经理、法定代表人,主持公司全面工作。”

扶正的乔愚从其父手中正式接过剑南春的大旗,年事已高的乔老爷子隐退幕后,步入“乔愚时代”,少东家有了一战之力。内容中,只见蔡发富名字却不见同为乔天明“左膀右臂”的杨冬云,说明剑南春核心管理层达成共识,结束内部不确定状态,推出“乔愚+蔡发富”的新老组合,辅佐乔愚早日独当一面。

持续多年群龙无首的状态总算在乔愚扶正画上句号,但剑南春掉队失落的客观事实仍然摆在面前,重回白酒前三甲还需从长计议。

对此,晓酌君将剑南春与茅台、五粮液、洋河、泸州老窖、汾酒、习酒营收情况进行比较。在2017-2021年的“纯金五年”里,茅台、五粮液、泸州老窖业绩翻了一倍,且分别为千亿、600多亿、200多亿体量;汾酒翻了3倍之多,碰线200亿;习酒翻了5倍,距200亿更进一步。

要重回前三,其它名酒自然不会答应。改革见成效的洋河已经在半年报上展现后劲;泸州老窖高端化占比惊人,国窖1573头羊作用还在释放;汾酒更不用说,为重返“茅五汾”早已准备多时,冲刺势头仍然不减;甚至酱香第二的习酒也有问鼎“探花”之势;以及同为川酒“六朵金花”的郎酒,势头也正猛。

先说说大单品水晶剑南春,是剑南春的核心中的核心。2017-2021年分别营收80亿、100亿、120亿、130亿、160亿,每年保持着平均20亿的增长,单一的次高端产品定位带来稳定收入,但也造成品牌内的“虹吸效应”,成为品牌高端化一把“双刃剑”,陷入水晶剑次高端超高性价比的市场漩涡,无法与中低端绵竹大曲、工农酒、金剑南和高端东方红形成矩阵联动,过于单枪匹马。

靠“一招鲜吃遍天”的品牌案例有吗?有,飞天茅台。但那是茅台,不是剑南春。

显然,剑南春深知这一点。破局之道,就要在水晶剑之后再造一个增长极,创造一个颠覆性的高端产品,但高端白酒市场基本形成茅台、五粮液、国窖1573的稳定局面,要在其中分一杯羹,难上加难。

除了产品思维,渠道增利办法是否可行?如今,白酒行业进入浓香战略收缩、酱香阶段调整、清香复兴的局面,渠道整体处于库存压力大、动销困难的局面,再加上白酒三级梯次阵营基本成型,扩展渠道、抢占份额难度同样巨大。

另外,剑南春品牌营销过于传统保守,这或许与当年那个悬而未决的历史问题相关,以至于限制企业市场品牌打造的步伐,但如今已是2021年,新兴年轻消费群体崛起,逐渐成长为主流消费群体,而他们的充满新的气息,与外界沟通尚有距离的剑南春能跟上时代步伐吗?

按照剑南春“十四五”规划,到2025年营业收入达到200-250亿元,力争迈向300亿元,各项经济指标在2020年基础上翻一番,实现再造一个剑南春。

迈上200亿台阶,单核表现可圈可点,带着诸多未知,曾经失落的剑南春能否在“乔愚时代”改写?拭目以待!

本文由【晓酌】原创,欢迎分享、转发至朋友圈;未经授权,禁止转载、改编,否则依法追责;文章部分配图来自网络,如有侵权请联系我们及时更正、删除。